کرونا دستگاه های خودپرداز را بازنشسته کرد

بررسی تازه بانک مرکزی استرالیا نشان می دهد شیوع ویروس کرونا موجب کاهش شدید استفاده از دستگاه های خودپرداز و چک شده و در عوض خدمات پرداخت آنلاین رونق گرفته است.

به نقل از زد دی نت، شیوع ویروس کرونا در بسیاری از نقاط جهان از ماه مارس گذشته باعث شده تا بسیاری از مردم جهان استفاده از پول نقد و چک را کنار بگذارند و به روشهایی همچون استفاده از کارتهای اعتباری و خدمات پرداخت آنلاین متوسل شوند.

آمار بانک مرکزی استرالیا حاکیست بعد از همه گیر شدن ویروس کرونا در استرالیا استفاده از چک برای پرداختهای شخصی در این کشور به تقریباً صفر رسیده و در مقابل استفاده از روشهای پرداخت آنلاین و کارت اعتباری حدود ۳۰ درصد بیشتر شده است. پس از شیوع کرونا صدور چک توسط نهادها و مؤسسات مالی بزرگ هم کاهش یافته و مجموع ارزش این چکها از حدود ۲۰ میلیارد دلار استرالیا در ابتدای سال ۲۰۲۰ به نصف این رقم بعد از شیوع کرونا نزول کرده است.

از جمله دیگر روشهای پرداخت غیرحضوری و غیرنقدی که به علت شیوع کرونا در استرالیا محبوبیت بیشتری یافته میتوان به ترتیب به پرداختهای اعتباری (خرید آنلاین و پرداخت در آینده)، استفاده از فناوری های رادیویی مبتنی بر تلفن همراه برای پرداخت غیرلمسی و از راه دور، استفاده از ارز رمز، اپلیکیشنهای مالی تلفن همراه، سیستمهای پرداخت در درون اپلیکیشنهای گپ و گفتگو و غیره اشاره کرد.

در شرایطی که در سال ۲۰۰۷ حدود ۷۰ درصد مردم استرالیا از روشهای پرداخت نقدی استفاده میکردند، این رقم در سال ۲۰۱۹ به کمتر از ۳۰ درصد از جمعیت این کشور کاهش یافته است و ارزش مالی این پرداختهای نقدی نیز به کمتر از ۱۰ درصد کل تراکنشهای مالی این کشور رسیده است.

همچنین میزان برداشت مالی از خودپردازهای استرالیا از ۱۵ میلیارد دلار این کشور در سال ۲۰۰۷ به حدود ۴ میلیارد دلار پس از شیوع ویروس کرونا نزول کرده و این روند نزولی با سرعت بالایی ادامه دارد.

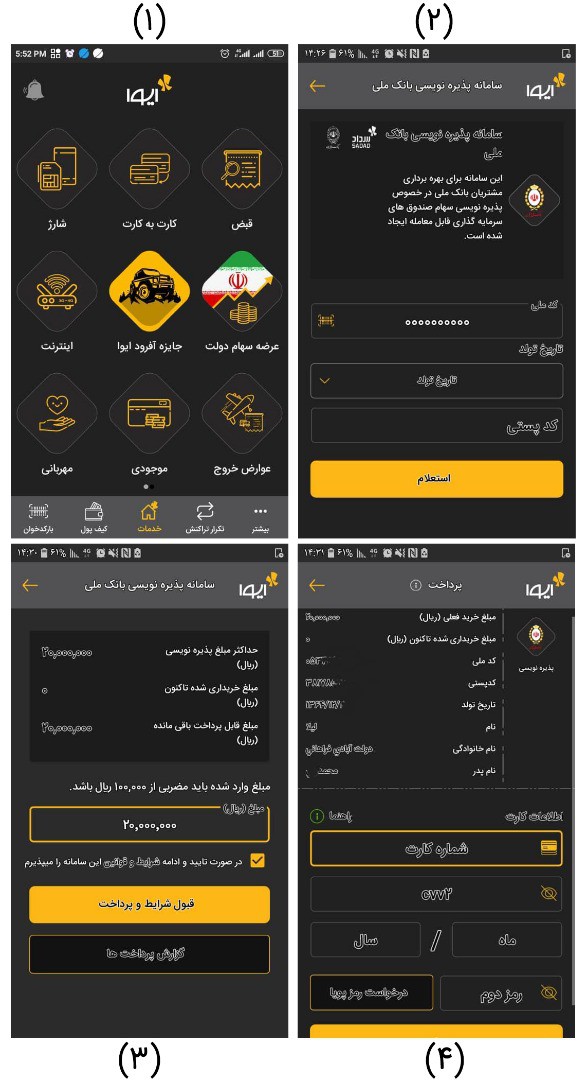

مراحل خرید پذیره نویسی و خرید سهام از طریق کیفپول ایوا

مراحل خرید پذیره نویسی و خرید سهام از طریق کیفپول ایوا