داستان سخت درجهبندی کردن یک کار شلخته؛ سوزنیابی در انبار کاه

داستان تهیه راهنمای جامع دریافت رمز دوم پویا از همان روزهای آغاز اعلام ضرب العجل برای این پدیدهی تازه آغاز شد. بانک ها و PSP ها نقش خود را در اطلاع رسانی به کاربر تقریبا فراموش کرده بودند و تومن به عنوان بزرگترین ابزار آنلاین پرداخت خرد، باید خودش را برای مقابله با مشکلات احتمالی آشنا نبودن کاربران با این فرایند آماده میکرد.

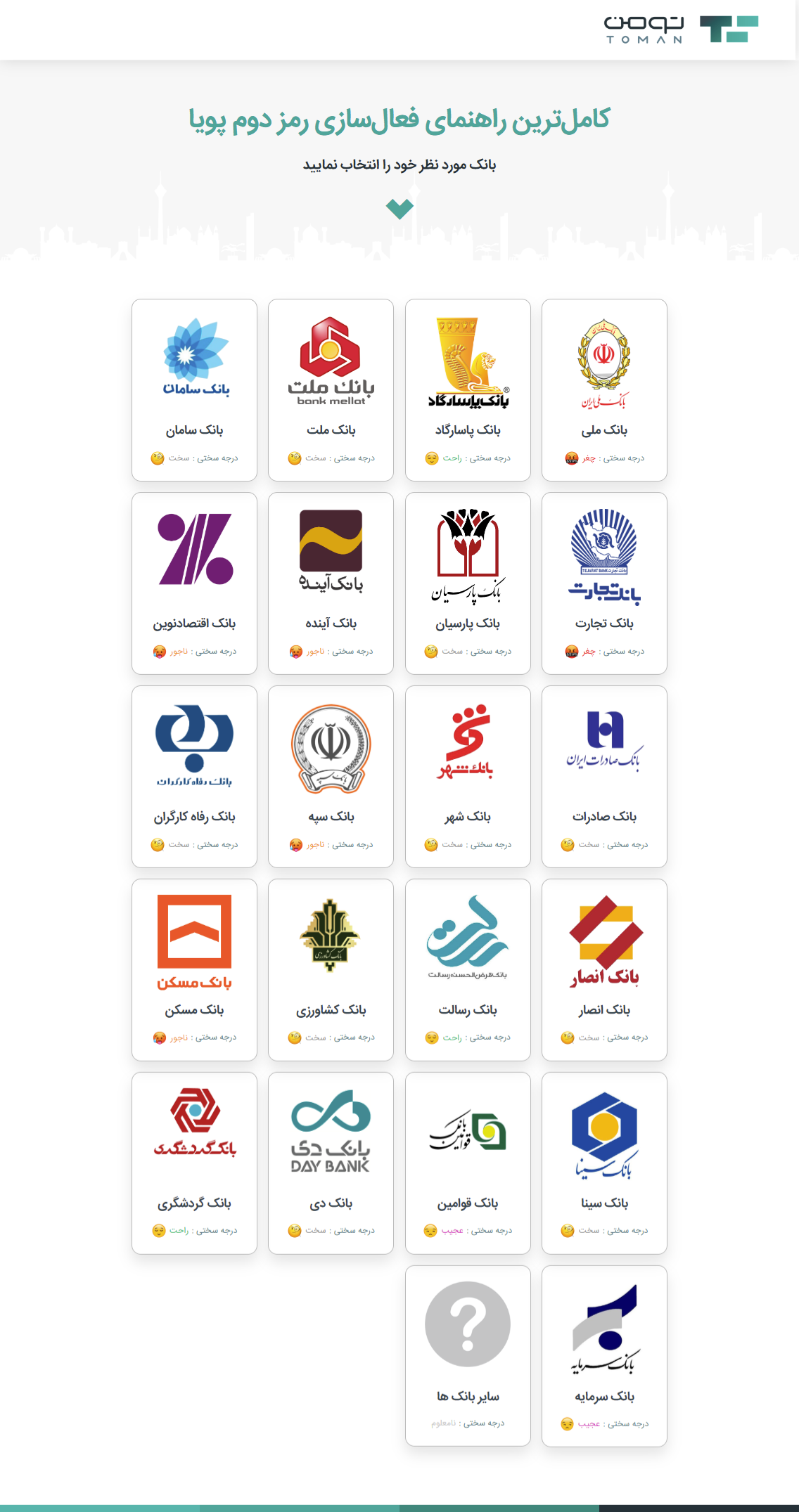

برای دیدن تصویر بزرگتر این راهنمای رمز پویا اینجا را کلیک کنید.

داستان اما از جایی بسیار سخت شد که فهمیدیم قرار است فرآیندی را توضیح دهیم که خودمان هم بعد از چندین جلسهی چند ساعته، کامل و دقیق متوجه آن نشدیم. متاسفانه بسیاری از بانکها، به جای ایجاد راهکاری ساده و سرراست برای دریافت رمز دوم پویا، سراغ راههایی بسیار پیچیده و سخت رفتند. همین مسئله کار ما را در انتقال این فرایند برای چندین بانک فعال در کشور بسیار سختتر از چیزی کرد که در گام اول تصور میکردیم.

بعد از چندین جلسهی هماندیشی، به این نتیجه رسیدیم که باید با تقسیمبندی منطقی و سرراست، تلاش کنیم مسیری که هر بانک برای فعال کردن رمز دوم پویا پیش پای مشتریهای خودش یا همان کاربران ما قرار داده را تشریح کنیم.

میدانستیم که خروجی کار قرار است حجم وسیعی از اطلاعات باشد که احتمالا بخشی از جامعه حوصله یا وقت مطالعه آن را نخواهد داشت. به همین دلیل بود که تصمیم گرفتیم این راهنما را تا جای ممکن خلاصه و بدون شاخ و برگهای مرسوم در ادبیات سیستم بانکداری کشور تهیه کنید.

پس از چندین نفر – ساعت تحقیق و بررسی همهی بانکها و استخراج اطلاعاتی که آنها از روند دریافت رمز دوم پویا برای کاربران خود منتشر کرده بودند، گروهی از همکاران ما کار خود در سادهسازی این محتوا را آغاز کردند. در اولین قدم تصمیم گرفتیم راهنمای مربوط به هر بانک را به سه بخش تقسیم کنیم:

کاربرانی که گوشی هوشمند یا اینترنت بانک دارند

کاربرانی که گوشی هوشمند ندارند

کاربرانی که امکان فعالسازی غیرحضوری ندارند

این سه گروه براساس میزان آشنایی هر کاربر با نظام بانکداری و فناوری و همچنین دسترسی آسان افراد به شعب یا خودپردازهای بانک ایجاد شدند. افرادی که با بانکداری الکترونیکی و فناوری آشنا هستند، در گروه اول قرار میگیرند. گروه دوم کاربرانی هستند که احتمالا با اصطلاحهای بانکداری الکترونیکی کمتر آشنا هستند و دسترسی به اپلیکیشن ندارند. گروه سوم هم کاربرانی هستند که به احتمال فراوان دسترسی آسان به خودپرداز یا شعب بانک ندارند.

تصمیم گرفتیم با جدا کردن روشهای این افراد از گروههای دیگر، ضمن کم کردن حجم اطلاعاتی که در اختیار آنها قرار میدهیم، از ادبیاتی استفاده کنیم که اعضای این گروه بدون مشکل به هدف خود برسند.

پس از تهیهی محتوای راهنما، وقت آن بود که برای ظاهر این راهنما تصمیم بگیرید. بسیار مهم بود که این راهنما ظاهری ساده داشته باشد تا کاربر بتواند در سریعترین زمان ممکن پاسخ سوالهایش را ببینید و راهنمای بانک مورد نظر خود را بخواند.

به این نتیجه رسیدیم که چون بسیاری از کاربران از چند کارت بانکی استفاده میکنند، ممکن است تصمیم بگیرند به دلیل راحتتر بودن روند دریافت رمز دوم پویای برخی بانکها، مبادلههای پولی خود را به حسابشان در آن بانک منتقل کنند. بنابراین تصمیم بر این شد که در همان قدم اول، روندی که هر بانک برای مشتریان خود در نظر گرفته را درجهبندی کنیم. این درجهبندی به کاربر این فرصت را میداد که قبل از مطالعهی راهنمای هر بانک دربارهی آیندهی حساب خود تصمیم بگیرند.

درجهبندی روندی که هر بانک در اختیار کاربران خود قرار داده بود براساس چند معیار انجام شد:

تعداد دفعاتی که کاربر برای فعالسازی رمز پویا باید به خودپرداز یا شعبه مراجعه کند

تعدد کانال های دریافت رمز دوم پویا برای کاربر (اپلیکیشن، پیامک، ussd)

تعداد کلیکهایی که کاربر باید برای هر بار دریافت رمز دوم پویا باید انجام دهد

باتوجه به این معیارها، بیشتر بانکها در درجهبندی «چغر» و «ناجور» قرار گرفتند. در واقع بسیاری از بانکها مسیری بسیار پیچیده، غیر منعطف و طولانی برای فعالسازی و دریافت رمز دوم پویا پیشبینی کردهاند.

در پایان، نوبت به چیدن راهنماها در یک صفحه و انتشار راهنما رسید. در این مرحله، برای ما بسیار مهم بود که کاربر از زمان ورود به صفحهی اصلی راهنما تا زمان رسیدن به راهنمای مورد نظر خود، راه طولانی و پیچیدهای نرود. به همین دلیل تصمیم گرفتیم راهنمای هر بانک را با لوگوی آن بانک و درجهبندی آن منتشر کنیم. میدانستیم که این کار باعث میشود کاربر با تنها یک نگاه بانک مورد نظر خود را پیدا کند.

ما در تومن همهی تلاشمان را کردیم تا تمام اطلاعتی که یک کاربر برای فعالسازی رمز دوم پویا لازم دارد را با سادهترین ادبیات و کوتاهترین جملههای ممکن در سادهترین و در دسترسترین قالب ممکن در اختیار کاربران خود قرار دهیم. خوب میدانیم که هیچکاری بدون ایراد نیست اما خوبتر میدانیم که برای راحتی کاربران خود و سایر هموطنان چند صد نفر – ساعت تلاش کردهایم و به این تلاش افتخار میکنیم.

{kind=link}