اینجاست که باید رگولاتورها موضوع بیتکوین را جدیتر بگیرند

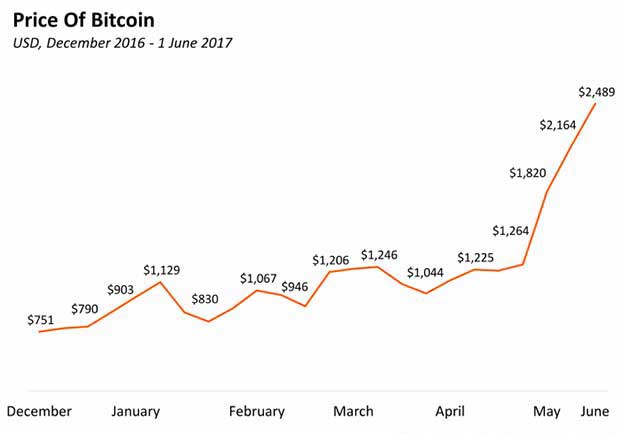

درست از زمانیکه قیمت بیتکوین سربهفلک کشید و درخواستهای عمومی هم برای این ارز افزایش پیدا کرد، برخی از بزرگترین شرکتهای مدیریت ثروت در دنیا به مشتریان خود امکان سرمایهگذاری بر روی این دارایی دیجیتال را دادند.

برای مثال بهتازگی شرکت خدمات مالی چندملیتی Fidelity واقع در بوستون امکان سرمایهگذاری بر روی دارایی دیجیتال را برای مشتریانش فراهم کرده است و بعد از آن هم شرکت انگلستانی Hargreaves وارد این حوزه شد.

شرکت Hargreaves Lansdown درحال حاضر به مشتریانش امکان سرمایهگذاری در ETN را داده است که قیمتهای روزانه بیتکوین را دنبال میکند. ETN یک ابزار سرمایهگذاری است که معمولا هم جزو تبادلات عمده سهام قرار دارد و میتوان آن را مانند دیگر سهام خرید و فروش کرد.

بنابراین باتوجه به اینکه شرکتهای شناختهشدهای در دنیا امکان سرمایهگذاری بر بیتکوین را فراهم کردهاند، پس بدون شک تمایل و علاقه سرمایهگذاران هم به این ارز روزبهروز افزایش پیدا میکند.

از طرفی باید به این نکته هم توجه داشت که این شرکتها با این کار، مصرفکنندگان را وارد مسائل حلنشده رگولاتوری با بیتکوین نیز میکنند.

بیتکوین هنوز هم جزو موضوعات حلنشده قانونگذاری است و همین موضوع آن را با دیگر داراییها متفاوت میکند. در اکثر حوزههای قضایی، ارز بیتکوین ازنظر قانونی، نه یک دارایی امنیتی است و نه یک دارایی قابل لمس و تحت اختیار هیچ رگولاتوری نیست.

خیلی از سرمایهگذاران هیچ دید خاصی نسبت به ذات این دارایی ندارند. این گنگی و ابهام همراه با تازگی و نوظهوری بیتکوین به این معنی است که سرمایهگذاریهایی که روز این ارز رمزنگاریشده انجام میشود، جزو موارد خاص هستند و بهتر است از جانب رگولاتورهای موجود در حوزه مالی فکری به حالشان شود.

در غیر این صورت این موضوع نامشخص و حلنشده باقی میماند و معلوم نمیشود که کدام رگولاتور مسئول حفاظت از داراییها و سرمایه سرمایهگذار خواهد بود.

این مسئولیت بر دوش رگولاتورها است که بیتکوین را طبقهبندی کنند و ترمکزشان را بر آموزش مشتری قرار دهند. در حال حاضر، تعداد انگشتشماری از کشورها هستند که رگولاتوریَشان اقدامات جدی جهت تنظیم چهارچوبهای قانونی مشخص برای بیتکوین انجام دادهاند.

دراینبین، آنهایی هم که استارت کار را زدهاند، روشهای متفاوتی را نسبت به هم دنبال میکنند.

اتفاقی که باید بیفتد این است که رگولاتورها باید با یکدیگر هماهنگ باشند و به یک وضعیت واضح و روشنی نسبت به اینکه بیتکوین جزو اختیارات کدام رگولاتوری باشد، برسند.

علاوهبر این، رگولاتورها باید همزمان بخشی از توجهشان را به آموزش مشتری اختصاص دهند.

اکنون دیگر تقریبا تمام بانکهای دنیا از فناوری زنجیرهبلوک استفاده میکنند تا بتوانند هم در هزینههایشان صرفهجویی کنند و هم همان اثربخشی را که مشتریانشان از آنها انتظار دارد را ارائه دهند.

بانکها به شیوههای مختلفی در این تکنولوژی جستجو و کندوکاو میکنند. برای مثال با فینتکها وارد تعامل و همکاری میشوند، به عضویت کنسرسیومهای جهانی درمیآیند و راهکارهای داخلی خودشان را میسازند.

سارا کنسیانسکی (Sarah Kocianski)، تحلیلگر ارشد BI Intellingence، گزارش مفصلی با عنوان «زنجیره بلوک در بانکداری» ارائه کرد و به این موضوع میپردازد که چرا و چگونه بانکها از فناوری زنجیره بلوک استفاده میکنند.

همچنین او در گزارش خود به روندهایی که به احتمال خیلی زیاد تا چندی سال بعد بهکار گرفته میشود و به عواملی مهمی میپردازد که موجب موفقیت راهکارهای مبتنی بر زنجیره بلوکی که توسط بانکها بهکار گرفته میشود.

در ادامه برخی بخشهای مطرحشده در گزارش را به شما میگوییم:

بسیاری از بانکها بهمنظور سادهتر کردن فرایندهایشان و همینطور کاهش هزینهها از فناوری زنجیره بلوک استفاده میکنند. البته این تنها موارد استفاده از این فناوری برای بانکها نیست و آنها بهدنبال استفاده از مزیتهای دیگری این تکنولوژی مانند امکان افزایش رقابتپذیری با فینتکها و ایجاد مدلهای جدید کسبوکار نیز هستند.

بانکها تمرکز خودشان را روی استفادههای ملموستری از تکنولوژی زنجیره بلوک برای حل مشکلات واقعی که کسبوکارشان با آنها مواجه است، گذاشتهاند.

علاقه رگولاتورها هم کمکم دارند به فناوری زنجیره بلوک علاقهمند میشوند و برای بهتر کردن چهارچوبهای رگولاتوری خود، درکنار بانکهای بزرگ کار میکنند.

راهکارهای مبتنی بر زنجیره بلوک نیز وارد دیگر حوزههای خدمات مالی نیز خواهد شد. موفقترین راهکارها، مشکلات مهمی از بانکها را حل خواهد کرد و برای ایجاد منافع گستردهتری برای بانکها میتواند شبکههای بزرگتری را جذب کند.