فرابوم ۱۵۰ میلیارد تومان ارزشگذاری شد

ارزش فرابوم به عنوان اکوسیستم نوآوری باز در آستانه ورود به دو سالگی ۱۵۰ میلیارد تومان از سوی مدیرعامل این شرکت اعلام شد.

صادق فرامرزی، در اولین نشست خبری فرابوم که به بهانه سالگرد تاسیس این شرکت برگزار شده بود خبر از ورود شرکتهای توسعه کسب و کارهای نوگرای تجارت به عنوان نماینده بانک تجارت و شرکت رفاه اندیش سرمایه انسانی به عنوان نماینده بانک صنعت و معدن به عنوان سهامداران جدید این شرکت داد. او در این مورد گفت: «هر کدام از این شرکتها به نمایندگی این دو بانک با ۱۵ درصد سهام عضو هیات مدیره شرکت فرابوم و وارد چرخه نوآوری باز شدهاند.»

برای تشکیل فرابوم در ابتدا کنسرسیومی با حضور شرکتهای داده ورزی سداد (به نمایندگی بانک ملی)، هلدینگ بهسازان فردا (به نمایندگی بانک ملت) و توسعه سامانههای نرم افزاری نگین (توسن) تشکیل شد. حال پس از یک سال به نظر میرسد این جمع سهامداری سه نفره (حقوقی) بزرگتر شده و در آینده نیز بزرگتر خواهد شد. چرا که براساس اظهارت فرامرزی تا پایان سال نیز ۲ بانک بزرگ دیگر به عنوان سهامداران دیگر فرابوم وارد این شرکت خواهند شد.

صادق فرامرزی، مدیرعامل فرابوم

صادق فرامرزی، مدیرعامل فرابوم

فرامرزی در پاسخ به این سوال پیوست که ارزشگذاری فرابوم از سوی چه نهادی صورت گرفته است؟ گفت: «طبیعی است زمانی که دو بانک بزرگ میخواهند به عنوان سهامدار وارد شرکت شوند، ارزشگذاری شرکت از سمت خود شرکت صورت نمیگیرد؛بلکه نهادهای رسمی که وظیفه ارزشگذاری شرکتها را برعهده دارند این اقدام را انجام میدهند.»

مدیرعامل فرابوم در بخشی از صحبتهای خود یکی از مشکلات پیش روی پلتفرمهای بانکداری باز و نوآوری باز را چالش رگولاتوری در این زمینه عنوان کرد و گفت: «طی ماههای گذشته برای رفع مشکلات رگولاتوری این بخش بانک مرکزی تعامل بسیار خوبی با فعالان این بازار برقرار کرده است. به گفته او رگولاتور به این نتیجه رسیده که باید یک بوم بزرگ اقتصاد دیجیتال برای تعامل تمامی بخشهای مختلف اقتصادی کشور تشکیل شود.»

فرامرزی ادامه داد: «طی سال گذشته فرابوم فقط بستری برای دریافت API و ارائه آن به متقاضیان آن نبوده؛ بلکه سعی کرده تا با ترکیب APIها و تبدیل آن به سرویس خدمات بهتری را به مشتریان خود ارائه دهد.» او یکی از چالشهای فرابوم را نیز تبدیل API ها به یک سرویس قابل ارائه به مشتریان عنوان کرد؛ چرا که فقط در این صورت است که چسبندگی مناسبی میان مشتریان و ارائه دهندگان سرویس ایجاد خواهد شد.

عملکرد یک ساله

کاوه رعدی، معاون کسب وکار فرابوم هم در این نشست خبری در گزارش عملکرد یکساله فعالیت فرابوم اعلام کرد که تعداد تراکنشهای انجام شده روی این بستر طی یک سال به ۹۱۰ میلیون تراکنش رسیده و این رقم تا امروز از یک میلیارد و ۲۰۰ میلیون تراکنش را نیز پشت سر گذاشته است.

او در این مورد گفت: «طی ۶ ماهه دوم سال ۹۸ تعداد تراکنشهای انجام شده روی بستر فرابوم در تمامی ماهها بیش از ۱۰۰ میلیون تراکنش بوده است. این در حالی است که کل بانکداری باز انگلستان در ماه ژوئن جشن عبور از ۲ میلیون تراکنش را گرفتهاند.»

کاوه رعدی، معاون کسب و کار فرابوم

کاوه رعدی، معاون کسب و کار فرابوم

رعدی با اشاره به توسعهای که در بخشهای مختلف فرابوم صورت گرفته ادامه داد: «در ابتدای دریافت سرویسها از توسن بوم در حدود ۹۹.۴ درصد سرویسهای ما روی سرویس کارت به کارت بود اما این سرویس هماکنون بیش از ۶۰ درصد تراکنشهای ما را تشکیل میدهدو در پایان سال این رقم به کمتر از ۵۰ درصد خواهد رسید.»

او تاکید کرد که برنامه فرابوم انتقال سرویسدهی روی بستر حساب بانکی افراد است. او در این مورد پیشبینی کرد: «تا پایان سال با اقداماتی که انجام خواهد شد امکان دسترسی به ۷۰ درصد حسابهای مشتریان بانکها برای شرکای تجاری و ارائه کنندگان سرویس به مصرف کنندگان نهایی فراهم خواهد شد.»

رعدی اعلام کرد که طی یکسالی که از فعالیت فرابوم گذشته، ۷۰۰ میلیارد ریال برای سرویسدهندگان درآمد ایجاد شده است. او در پاسخ به این سوال پیوست که بیشترین درآمد و کمترین درآمد سرویسدهندگان مخصوص چه بخشهایی بوده است گفت: «بیشترین در آمد در حدود ۲۶۰ میلیارد ریال برای تعدادی از سرویسدهندگان بانکی این شرکت بوده و کمترین در آمد هم در حدود چند میلیون تومان برای دیگر بخشهای بازار است.»

او ادامه داد: «سعی میکنیم که با ترکیب سرویسهای بخشهای مختلف با یکدیگر و خلق یک سرویس نوآورانه ارزش خلق کنیم. به طور مثال اگر شرکت سمات و بانکها جزو سرویسدهندگان ما بودند حال با ترکیب سرویسهای این دو بخش امکان احراز هویت سجامی را برای شعب بانک فراهم کردهایم.»

رعدی با اشاره به خدمات و سرویسهایی که شهرداریها و توانیر روی این بستر دریافت میکنندگفت: «در حال برنامهریزی برای دریافت سرویسهای بسیاری از بخشهای سرویسدهنده دولتی و حاکمیتی هستیم و برنامهریزی کردهایم تا امکان دریافت سرویس از تامین اجتماعی و سوابق بیمه افراد نیز در بستر فرابوم فراهم شود.»

همچنین در این مراسم همایون محبوبی، معاون توسعه محصول فرابوم نیز در این نشست خبری اعلام کرد که یکی از اولین موضوعاتی که در فرابوم به آن توجه شده ایجاد سندباکس و حضور شرکتها در این بخش پس از انجام تستهای اولیه بوده است. او در این مورد گفت: «برای امکان سنجی سرویسهای قابل ارائه به مشتریان شرکتها در این محیط حضور پیدا میکنند و فرابوم نیز در کوتاهترین زمان ممکن سعی میکند تا امکان ارائه سرویس به مشتریان را فراهم کند.»

مقایسه ماهانه ارزش تراکنشهای شاپرک به نقدینگی تا اسفند ماه ۹۸

مقایسه ماهانه ارزش تراکنشهای شاپرک به نقدینگی تا اسفند ماه ۹۸ مقایسه آمار سالانه تراکنشهای شاپرک

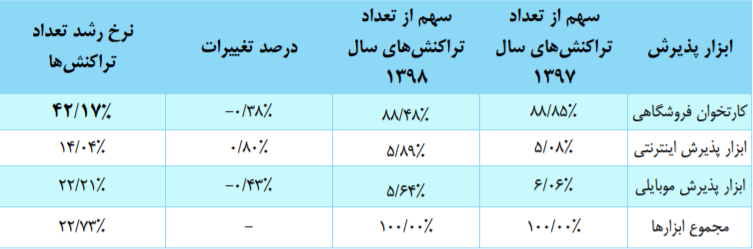

مقایسه آمار سالانه تراکنشهای شاپرک تعداد هر یک از ابزارهای پذیرش در اسفند سال ۹۸ در مقایسه با اسفند سال ۹۷

تعداد هر یک از ابزارهای پذیرش در اسفند سال ۹۸ در مقایسه با اسفند سال ۹۷ سهم هریک از ابزارهای پذیرش از تعداد تراکنشهای در سال ۹۷ و ۹۸

سهم هریک از ابزارهای پذیرش از تعداد تراکنشهای در سال ۹۷ و ۹۸ وضعیت هر یک از انواع خطاهای سال ۹۸

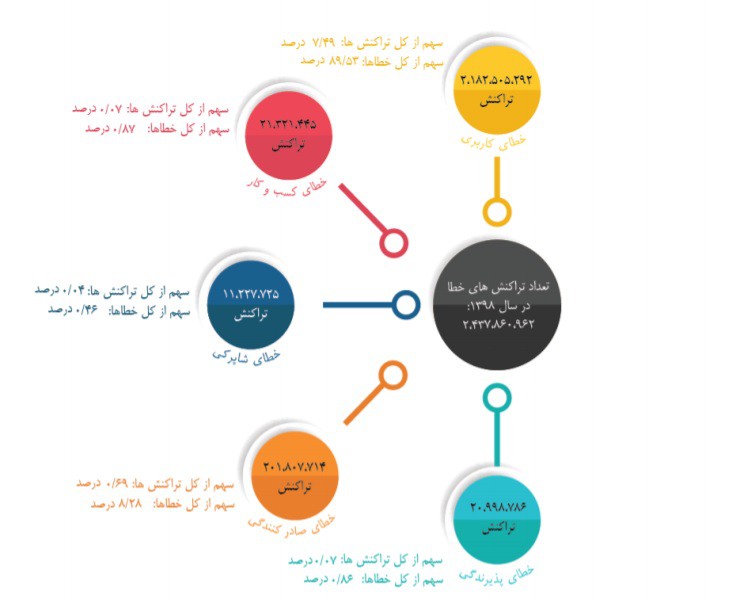

وضعیت هر یک از انواع خطاهای سال ۹۸

اکوسیستم بانکداری باز انگلستان

اکوسیستم بانکداری باز انگلستان