بانکها برای هر ۱۰ هزار تومان خرید مشتریانشان ۱۲ تومان کارمزد پرداخت کردند

بانکها به ازای هر ۱۰هزار تومان تراکنش خرید در آذر ماه امسال به صورت میانگین بیش از ۱۲ تومان کارمزد پرداخت کردهاند.

میزان کارمزد پرداختی از سوی بانکهای پذیرنده با احتساب هزینه اجاره دستگاههای کارتخوان فروشگاهی به مبلغی بیش از ۲۶ تومان افزایش مییابد.

گزارش اقتصادی اخیر شاپرک نشان میدهد میزان اجاره بهای هر ابزار کارتخوان فروشگاهی منجر به افزایش میزان کارمزد پرداختی در بانکها شده است. از همین رو به بانکها پیشنهاد کرده تا بخشی از هزینههای اجاره و نگهداری ابزارهای کارتخوان خود را از پذیرندگانی که گردش موجودی کافی به جهت تامین هزینههای بانک ندارند دریافت کرده و امتیاز تقبل هزینههای اجاره و نگهداری ابزارهای کارتخوان را فقط برای پذیرندگانی که از گردش موجودی کافی برخوردارند در نظر بگیرند.

طبق گزارش شاپرک در آذر ماه میزان کارمزد پرداختی بانکهای پذیرنده به ازای هر ۱۰ هزار تومان مبلغ خرید ۱۶.۲۰ درصد بیش از آبان ماه بوده است. در اصل طی این دوره زمانی بانکهای پذیرنده بیشتر از ماه گذشته کارمزد پرداخت کردهاند.

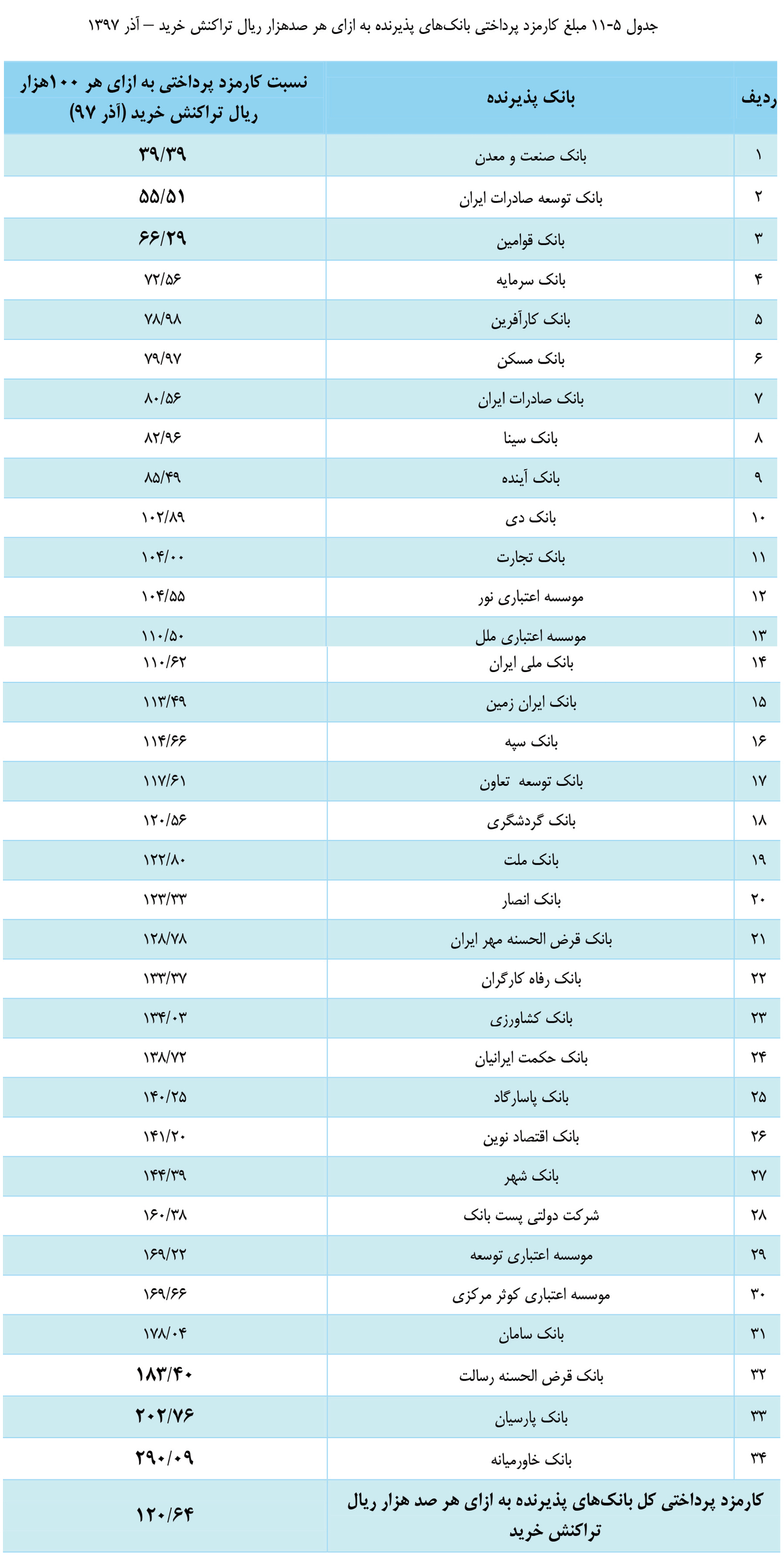

شاپرک در گزارش اقتصادی آذر ماهش اعلام کرده که در میان بانکهای پذیرنده، بانک صنعت و معدن در حدود ۳ تومان (بدون احتساب اجاره دستگاههای کارتخوان) از هر ۱۰ هزار تومان مبلغ جذب شده را به عنوان کارمزد پرداخت کردهاست و بانک خاورمیانه بیش از ۲۵ تومان به ازای هر ۱۰ هزار تومان مبلغ جذب شده از سوی این بانک را به عنوان کارمزد پرداخت کرده است. مقایسه این دو بانک نشان میدهد که بانک صنعت و معدن کمترین میزان کارمزد و بانک خاورمیانه بیشتر میزان کارمزد را پرداخت کرده است.

با توجه به اینکه عامل موثر در پرداخت کارمزد تراکنشهای خرید، هم تعداد تراکنشها و هم بازه مبلغی تراکنشها هستند، به نظر میرسد بانکهایی که نسبت کمتر کارمزد به ازای هر ۱۰ هزار تومان تراکنش را داشتهاند، متوسط مبلغی بالاتری به ازای هر تراکنش نسبت به سایر بانکها را تجربهکردهاند یا به عبارتی مبلغ تراکنش بیشتری به ازای تعداد تراکنش مشابه با سایر بانکها از پذیرندگان خود دریافت کردهاند.

طبق گزارش شاپرک از آنجا که برای تراکنشهای خرید کارمزد توسط بانک پذیرنده پرداخت میشود شاخص انتخاب شده به منظور ارائه این اطلاعات شاخص میزان کارمزد پرداخت شده بانک پذیرنده به ازای هر ۱۰ هزار تومان مبلغ تراکنش پذیرش شده است.

با توجه به جدول بالا اختلاف متوسط کارمزد پرداختی بین بانک با کمترین و بیشترین متوسط ۷.۳۶ برابر است؛ یعنی بانک خاورمیانه نسبت به هر ۱۰ هزار تومان مبلغ تراکنش خرید جذب شده ۷.۳۶ برابر بانک صنعت و معدن کارمزد پرداخت کردهاست. بنابراین بانکهایی مانند صنعت و معدن، توسعه صادرات ایران، قوامین و سرمایه در آذر ماه در فرایند بازاریابی و نصب ابزار برای صاحبان حساب، اثربخشتر عمل کردهاند.

کارمزد پرداختی تنها هزینهای نیست که بانک پذیرنده متقبل میشود. این بانک در ازای هر نصب ابزار کارتخوان فروشگاهی نیز مبلغی را به عنوان اجاره بها و پرستاری ابزار کارتخوان به شرکت PSP پرداخت میکند و این مبلغ به ازای ابزارهای مختلف متفاوت است. به طور مثال ابزارهای GPRS هزینه اجاره بالاتری داشته یا اینکه بسته به توافق شرکتها و بانک پذیرنده مورد نظر، این مبلغ متفاوت است.

تحلیل اولیهای که در این بخش ارائه میشود نشاندهنده اهمیت مبلغ اجاره ابزار کارتخوان در اقتصادی بودن صنعت پرداخت برای بانکهاست. جمع این هزینه باید نسبت به سودی که بانک از موجودی پذیرندگان به دست میآورد توجیه پذیر باشد. در صورتی که بانک موفق به جذب رسوبی بیشتر از این مبلغ به ازاری هر ۱۰ هزار تومان نشود کاربرد ابزار کارتخوان فروشگاهی برای بانک مقرون به صرفه نخواهد بود.