پرداخت الکترونیک پاسارگاد وارد بورس میشود

مدیرعامل پرداخت الکترونیک پاسارگاد خبر از عرضه سهام این شرکت در ماههای آینده در بورس داد. طبق گفته مسیح مشهدی تفرشی هیات پذیرش بورس با ورود پرداخت الکترونیک پاسارگاد به بورس موافقت کرده است و هماکنون در حال طی شدن مراحل اجرایی برای عرضه اولیه سهام هستند.

مدیرعامل پرداخت الکترنیک پاسارگاد پیشبینی کرد تا آبان ماه برای اولین بار سهام این شرکت عرضه شود و نماد این شرکت روی تابلوی بورس قرار گیرد.

مسیح مشهدی تفرشی، مدیرعامل پرداخت الکترونیک پاسارگاد

مسیح مشهدی تفرشی، مدیرعامل پرداخت الکترونیک پاسارگاد

مدیرعامل هلدینگ فناپ در تیرماه ۹۹ برای اولین بار خبر عرضه سهام پرداخت الکترونیک پاسارگاد و داتین را به بورس داد. او پیش بینی کرده بود که در سال ۹۹ سهام این دو شرکت در بورس عرضه میشود و سال ۱۴۰۰ (امسال) فناپ زیرساخت، ابرآروان و فناپ تلکام وارد بورس خواهند شد. اما این پیشبینی مدیرعامل هلدینگ فناپ به نظر میرسد با یکسال تاخیر محقق شد. سال گذشته با وجود اینکه شرکتهای بسیاری آمادگی خود را برای ورود به بورس اعلام کرده بودند و اقدامات اولیه و موافقتهای اولیه برای عرضه سهام آنها به بورس نیز صورت گرفته بود اما هیچکدام از شرکتها سهامشان در بورس عرضه نشد.

شهاب جوانمردی، مدیرعامل هلدینگ فناپ

شهاب جوانمردی، مدیرعامل هلدینگ فناپ

تپسی، کافهبازار ،دیجیکالا،شاتل و غیره جزو شرکتهایی بودند که بارها اعلام شد که وارد بورس میشوند اما به نظر میرسد در سال گذشته با وجود تلاشهایی که صورت گرفت امکان ورود به بازار سرمایه این شرکتها فراهم نشد، اما به نظر میرسد با تغییر دولت مسیر ورود به بورس شرکتهایی که پشت دروازههای ورود به بازار سرمایه مانده بودند هموارتر شده است.

حال مدیرعامل هلدینگ فناپ نیز با تایید گفته مدیرعامل پرداخت الکترونیک پاسارگاد اعلام کرد که هیات پذیرش به بورس موافقت خود برای ورود به بورس را این شرکت را اعلام کرده است اما هنوز زمان دقیق ورود به بورس مشخص نیست. او گفت هر چند ما پیشبینی میکنیم تا آبان ماه امکان عرضه سهام این شرکت فراهم شود اما هنوز زمان دقیق آن مشخص نیست چرا که مدتهاست عرضه اولیهای در بورس صورت نگرفته است و زمان عرضه اولیه را باید بورس اعلام کند.

او در پاسخ به این سوال که چه میزان سهام عرضه خواهد شد گفت: « ما طبق الزام بورس عمل خواهیم کرد و هر میزان سهامی که بورس الزام کند در دور اول عرضه خواهیم کرد اما با توجه به اینکه این دفعه اولی است که یکی از شرکتهای زیرمجموعه فناپ وارد بورس میشود طبیعی است که دوست داریم سهام کمتری عرضه شود و به تدریج این عرضه سهام صورت گیرد.»

او اعلام کرد که از مجموعه شرکتهای زیرمجموعه هلدینگ فناپ اول پرداخت الکترونیک پاسارگاد و پس از آن داتین سهامشان در بورس ارائه خواهد شد.

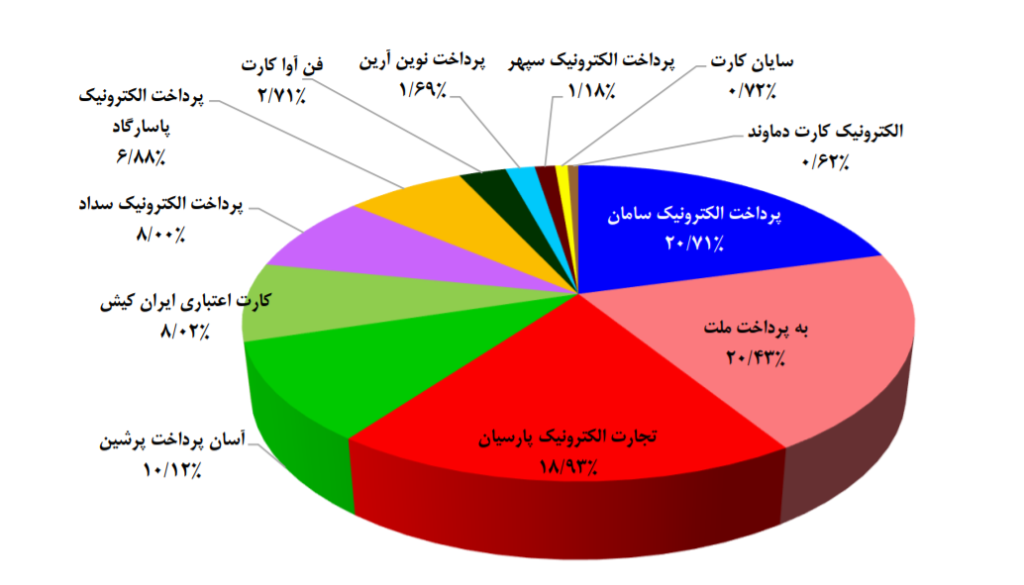

هماکنون سهام شرکتهای آسان پرداخت، ایران کیش، تجارت الکترونیک پارسیان، تجارت الکترونیک سامان و بهپرداخت ملت در بورس عرضه شده است و پرداخت الکترونیک پاسارگاد ششمین شرکتی خواهد بود که از این مجموعه وارد بورس خواهد شد.

از دیگر شرکتهای زیرمجموعه هلدینگ فناپ که احتمالا پس از ورود پرداخت الکترونیک پاسارگاد وارد بورس خواهد شد داتین است. مدیرعامل داتین، محمدنژاد صداقت نیز پیشتر اعلام کرده بود که تا پایان سال ۱۴۰۰ حداقل ۲۰ درصد از سهام داتین را در بورس عرضه خواهند کرد. او اعلام کرده بود که سال گذشته(۱۳۹۹) بخشی از سهام داتین را به شرکت تامین آتیه کارکنان گروه مالی پاسارگاد واگذار کردهاند.

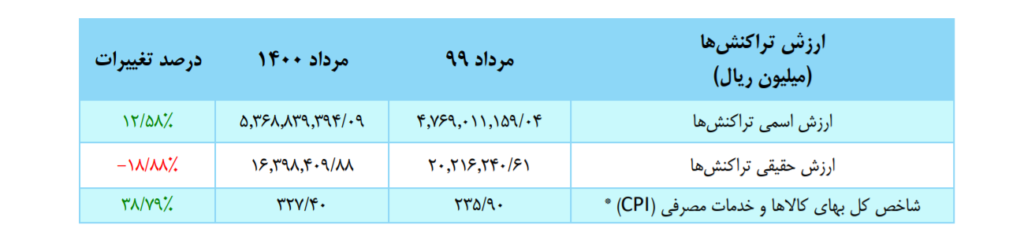

مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک در مرداد ماه ۱۴۰۰

مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک در مرداد ماه ۱۴۰۰ مقایسه تعداد انواع تراکنشها و خطاها در مرداد ماه ۱۴۰۰نسبت به ماه گذشته

مقایسه تعداد انواع تراکنشها و خطاها در مرداد ماه ۱۴۰۰نسبت به ماه گذشته سهم بازار هر شرکت PSP از نظر تعداد تراکنشها در مرداد ماه ۱۴۰۰

سهم بازار هر شرکت PSP از نظر تعداد تراکنشها در مرداد ماه ۱۴۰۰