کسبوکارهای کوچک به جای اینماد، نماد پایه میگیرند

مرکز توسعه تجارت الکترونیکی و سازمان نظام صنفی رایانهای برای رفع چالش الزام دریافت نماد اعتماد الکترونیکی از سوی پذیرندگان پرداختیارها و کسبوکارهای کوچک راهکاری میانه را پیشنهاد دادهاند، طبق این پیشنهاد کسبوکارهای کوچک که تراکنشهای مالیشان از سقفی بالاتر نخواهد رفت یک نماد اعتماد پایه دریافت میکنند که برای دریافت این نماد اعتماد، فقط باید اطلاعات پایه خود از قبیل کدملی و نامشان را ثبت کنند.

در چارچوب مشخص شده از سوی سازمان نظام صنفی رایانهای و مرکز توسعه تجارت الکترونیکی، سقفی برای میزان تراکنشهای انجام شده تعیین میشود و مادامی که تراکنشهای انجام شده از سوی کسبوکار مجازی از میزان پیشبینی شده بیشتر نشود، میتواند با همان ثبتنام اولیه و دریافت نماد اعتماد الکترونیکی پایه یا «اینماد خاکستری» به فعالیت خود ادامه دهند اما اگر تراکنشهای انجام شده از سوی این کسبوکار از سقف تعیین شده بیشتر شد باید سایر الزامات مورد نظر در پروسه دریافت نماد اعتماد الکترونیکی را نیز دریافت کند و از آن پس وارد فرایند دریافت «اینماد ستارهدار» خواهد شد.

هر چند با تغییرات صورت گرفته در فرایند دریافت نماد اعتماد، فرایند صدور آن نیز بسیار کوتاه شده است و کسبوکارها میتوانند یک روزه اینماد را دریافت کنند.

این پیشنهاد و چارچوب به دلیل مخالفتهای پرداختیارها از الزام پذیرندگانشان به دریافت نماد اعتماد الکترونیکی مطرح شد چرا که فعالان این حوزه معتقد بودند در شرایطی که بسیاری از کسبوکارهای تحت پوشش آنان کسبوکارهای کوچک و خانگی هستند، الزام تمامی آنان به دریافت نماد اعتماد الکترونیکی موجب میشود بهجای انجام فعالیت شفاف اقتصادی از راهکارهای دیگر از جمله کارت به کارت استفاده کنند که این اقدام امکان رصد فعالیتهای مالی را از بین خواهد برد. حال به نظر میرسد مرکز توسعه تجارت الکترونیکی سعی کرده است با ارائه این پیشنهاد تا حدودی این دغدغه را پوشش دهد.

چرا اینماد؟

روزهای پایانی دولت دوازدهم، فشار برای اجرایی کردن مصوبات معطل مانده را دو چندان کرده است و دریافت نماد اعتماد الکترونیکی یا اینماد از سوی تمامی پذیرندگان شبکه پرداخت از جمله پرداختیارها یکی از این مصوبات است. طبق آییننامه اجرایی قانون مبارزه با پولشویی ارائهدهندگان خدمات پرداخت مکلف شدهاند تا پیش از ارائه هرگونه ابزار پذیرش اطلاعات، مجوز نماد اعتماد الکترونیکی را از پذیرنده دریافت کنند هر چند پرداختیاران معتقدند واژه «ارائهدهندگان خدمات پرداخت» مشمول آنان نمیشود اما از سویی در آییننامه اجرایی قانون مبارزه با پولشویی تاکید شده است که موسسات مالی و اعتباری باید سه دسته اطلاعات را نزد خود نگهدارند که یکی از آن اطلاعات، مربوط به نماد اعتماد الکترونیکی است.

طبق نامه ابلاغ شده از سوی شاپرک به شرکتهای پرداختیاری، پذیرندگان شرکتهای پرداختیاری از مردادماه ملزم به دریافت نماد اعتماد الکترونیکی هستند و بدون دریافت اینماد درگاه پرداختی برای آنها صادر نخواهد شد، هر چند مرکز توسعه تجارت الکترونیکی اعلام کرد که در مرحله اول فقط پذیرندگان جدید ملزم خواهند بود که پیش از دریافت درگاه پرداخت الکترونیکی اینماد خود را دریافت کنند.

فعالان حوزه پرداختیاری، معتقدند ممنوعیت ارائه خدمات پرداخت به کسبوکارهایی که «اینماد» ندارند، راهکاری غیرکاربردی برای کنترل کلاهبرداری و تخلف و تضعیع حقوق مصرف کننده است، این در حالی است که متولیان اجرای اینماد معتقدند عدم دریافت نماد اعتماد الکترونیکی از سوی فعالان حوزه تجارت الکترونیکی موجب تضعیع حقوق مصرف کننده میشود چرا که امکان پیگیری فرد متخلف وجود نخواهد داشت.

از سویی مجریان نماد اعتماد الکترونیکی نیز معتقدند؛ عدم یکپارچگی میان بخشهای مختلف پرداختالکترونیکی کشور موجب میشود متخلفان سادهتر ارائه خدمت کنند. هماکنون دریافتکنندگان درگاه پرداخت از PSPها باید پیش از دریافت درگاه پرداخت خود اقدام به دریافت نماد اعتماد الکترونیکی کنند اما پذیرندگان پرداختیارها در شرایط فعلی ملزم به این کار نیستند. همین دوپارگی به عقیده متولیان مرکز توسعه تجارت الکترونیکی موجب شده است تا اگر تخلفی از سوی برخی رخ داد و مرکز اقدام به تعلیق نماد متخلف و در نهایت مسدودسازی درگاه پرداخت وی از سوی شاپرک شد؛ فرد متخلف درگاه پرداخت خود را بدون نیاز به نماد اعتماد الکترونیکی از شرکتهای پرداختیاری دریافت خواهد کرد.

حال اینکه فعالان حوزه پرداختیاری میگویند برای جلوگیری از این اقدام نیازی به تعریف سامانه جدید یا مجوز جدیدی نیست بلکه سامانه جامع پذیرندگان شاپرک خود میتواند پاسخگوی تمامی این نیازها باشد و اگر متخلفی شناسایی شد فقط کافیاست که شاپرک اسامی متخلفان را را وارد لیست سیاه کند در آن صورت نه پرداختیاران و نه شرکتهای PSP اجازه ارائه سرویس به آنها را نخواهند داشت.

مانع یا امنیت

به اعتقاد بسیاری از فعالان حوزه پرداخت، منوط کردن ارائه درگاه پرداخت به دریافت نماد اعتماد الکترونیکی موجب کند شدن رشد استارتآپهای فعال در این حوزه خواهد شد و یک مانع جدی بر سر راه این کسبوکارها خواهد بود. چرا که بسیاری از کسبوکارهای جدید به دلیل ماهیت فعالیتشان هنوز اجازه فعالیتی رسمی ندارند. به نظر میرسد برای برطرف کردن چنین مشکلاتی راهکار دریافت اینماد پایه یا اینماد خاکستری از سوی مرکز توسعه تجارت الکترونیکی و سازمان نظام صنفی رایانهای مطرح شده است. هماکنون این پیشنهاد برای بررسی بیشتر و تعیین سقف دقیقتری از میزان تراکنشها در حال بررسی از سوی بانک مرکزی است و در صورت نهایی شدن آن اجرایی خواهد شد.

البته در این میان مشکل فقط کسبوکارهای کوچک و خانگی نیست بلکه اجرایی شدن این مصوبه صرافیهای رمزارزی را نیز با چالش مواجه خواهد کرد. صرافیهای رمزارزی جزو دسته کسبوکارهای کوچک با میزان تراکنش محدود قرار ندارند که بتوانند اینماد خاکستری دریافت کنند بلکه حجم تراکنشهای آنها تقریبا بالاست از همین رو آنان ملزم به دریافت نماد اعتماد ستارهدار هستند، از سویی چون هنوز به صورت رسمی اجازه فعالیتی برایشان صادر نشده است و طی ماههای اخیر نیز همیشه فعالیتشان با مانعتراشی مواجه بوده است، اجرای چنین مصوبهای عملا میتواند فعالیت آنان را تعطیل کند. حال مرکز توسعه تجارت الکترونیکی پیشنهاد میدهد که اگر این کسبوکارها بتوانند از سوی نهادهای مسئول از جمله بانک مرکزی یا مرکز ملی فضای مجازی نامهای ارائه دهند که حتی به صورت محدود اجازه فعالیت داشته باشند آنان به سادگی نماد اعتماد برایشان صادر میکنند.

هر چند مرکز توسعه تجارت الکترونیکی و بانک مرکزی سعی میکنند با پیشنهاد راهکارهای مختلف کسبوکارهای مجازی را ساماندهی کنند اما همواره این انتقاد نیز مطرح میشود که بیشترین کنترل و نظارت روی کسبوکارهایی صورت میگیرد که سعی میکنند به صورت شفاف فعالیت کنند و از یک بستر قانونی به حیات خود ادامه دهند چرا که در شرایط فعلی بسیاری از کسبوکارها بدون داشتن هیچگونه شناسنامه مشخصی از طریق شبکههای اجتماعی و با استفاده از راهکارهایی مانند کارت به کارت به فعالیت میکنند این در حالی است که فعالیت بسیاری از کسب و کارها با محدودیت مواجه میشود.

هر چند هنوز سرانجام اجرایی شدن این طرح مشخص نیست و برای نهایی شدنش باید منتظر روزهای آتی ماند اما بیشک اجرای این طرح در گام اول موجب وارد شدن فشار مضاعف بر کسبوکارها خواهد شد.

تعداد کل نصب فعال اپلیکیشن دیجیپی

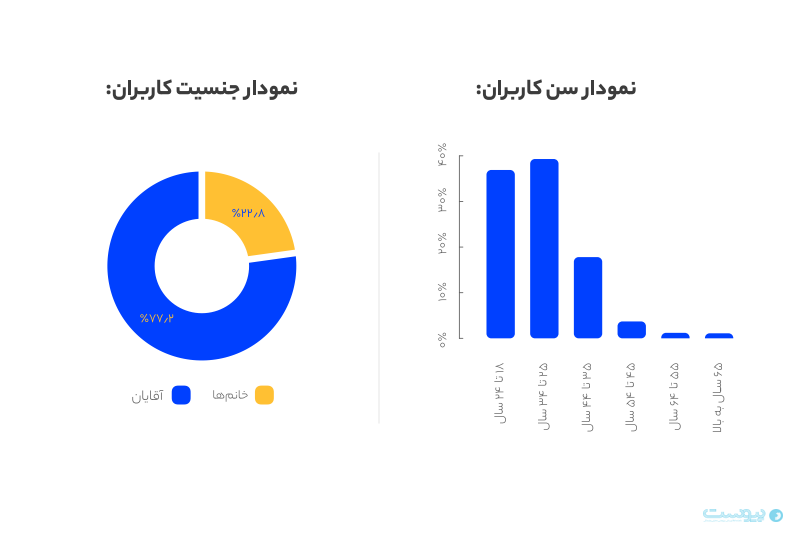

تعداد کل نصب فعال اپلیکیشن دیجیپی مردان بیشتر از زنان از دیجیپی استفاده میکنند.

مردان بیشتر از زنان از دیجیپی استفاده میکنند.

آذر ماه ۹۹ بیشترین میزان تراکنشها روی دیجیپی انجام شده است.

آذر ماه ۹۹ بیشترین میزان تراکنشها روی دیجیپی انجام شده است.