مقدمات اجرایی شدن کیفپول الکترونیکی فراهم شد

بانک مرکزی، شاپرک و شرکت خدمات انفورماتیک را موظف کرده است که زیرساختهای لازم برای اجرایی شدن کیفپول الکترونیکی و تعاملپذیر شدن آنان با یکدیگر را فراهم کنند. به این منظور شاپرک ملزم به تدوین اسناد تعاملپذیری کیف پولهای الکترونیکی با یکدیگر و شرکت خدمات انفورماتیک ملزم به ایجاد سوئیچ تعامل پذیری کیفپولهای الکترونیکی شده است.

طبق پیشبینیهای صورت گرفته شاپرک در اسناد تنظیمی خود باید نحوه نظارت و کنترل کیفپولهای الکترونیکی را مشخص کند، همچنین باید نحوه عمکردشان در شبکه بانکی را نیز به صورت مشخص تعیین کند.

طبق پیشبینیهای صورت گرفته در سند کیفپول الکترونیکی نهاد ناظر که در این سند بانک مرکزی تعیین شده ، باید ظرف ۶ ماه زیرساخت های لازم برای اجرایی شدن کامل کیفپول الکترونیکی و تعاملپذیر شدن آنها با یکدیگر را فراهم کند. یکی از زیرساختهای مورد نیاز برای اجرایی شدن و تعاملپذیر شدن کیفهای الکترونیکی با یکدیگر آمادهسازی اسناد مربوط به تعاملپذیری راهبران کیف پول با یکدیگر است.

در این اسناد علاوه بر اینکه باید مشخص شود که سوابق تراکنشهای کیفپول چگونه نگهداری شود، باید نحوه تعامل و انتقال دادهها با یکدیگر نیز به صورت کامل مشخص شود. بانک مرکزی به عنوان نهاد ناظر تعیین شده در سند کیفپول الکترونیکی این وظیفه را به شاپرک سپرده است و شاپرک را ملزم کرده تا ظرف ۶ ماه این اسناد را تنظیم کند.

در این دوره ۶ ماهه نیز شبکه بانکی کشور و راهبران کیفپول الکترونیکی نیز موظف هستند تا خود را به صورت کامل با شرایط و الزامات مندرج در کیفپول تطبیق دهند و شرایط تعاملپذیری را در زیرمجموعه خود فراهم کنند.

سامانههای زیرساختی

از دیگر اقداماتی که برای اجرایی شدن کیفپول الکترونیکی و تعاملپذیر شدن آنان باید انجام شود، ایجاد سوئیچ متمرکز کیف پول الکترونیکی است، هماکنون راهاندازی این سوئیچ به شرکت خدمات انفورماتیک به عنوان بازوی اجرایی بانک مرکزی در اجرای پروژههای زیرساختی این رگولاتور پولی کشور سپرده شده است.

شرکت خدمات انفورماتیک موظف شده است این سوئیچ را برای تعاملپذیر بودن کیفپولهای الکترونیکی ظرف ۶ ماه ایجاد کند. هماکنون اقدامات اولیه برای ایجاد این سوئیچ صورت گرفته است. این سوئیچ سامانهای خواهد بود که به منظور انجام تراکنشهای بیرون شبکه راهبر بین راهبران تعاملپذیر فرایند افزایش موجودی وکاهش موجودی کیف ایجاد میشود.

هرچند امکان تعاملپذیر شدن و ارتباط راهبران کیفپول بدون ایجاد سوئیچ متمرکز و با همکاری میان هر کدام از راهبران وجود داشت؛ اما با توجه به اینکه شبکه پرداخت کشور به تعامل از طریق یک سوئیچ واحد آشنایی بیشتری دارند از سویی نظارت و کنترل به چنین شبکهای سادهتر از شبکههای دیگر است اجرایی شدن این مدل در دستور کار بانک مرکزی سپرده شد.

تعیین مدل کسب و کاری

اما با فراهم شدن تمامی این زیرساختها زمانی کیفپول الکترونیکی تبدیل به پروژهای موفق در کشور خواهد شد که مدل کسب و کاری که برای فعالیت راهبران کیفپول تنظیم شده است بتواند مستقل از سایر بخشها فعالیت کند. هماکنون کارگروهی در بانک مرکزی که با حضور فعالان این حوزه و کارشناسان بانکی تشکیل شده در حال مشخص کردن مدلهای کسب و کاری برای فعالیت کیفپول الکترونیکی هستند. یکی از چالشهای اجرایی شدن این طرح همانند سایر طرحهایی که در بانک مرکزی مطرح میشود موضوع کارمزد است.

هر چند که در این سند اشاره شده که راهبران میتوانند برای انجام فعالیتهای خود کارمزد دریافت کنند؛ اما نحوه تعامل و دریافت این کارمزد هماکنون در کارگروه بانک مرکزی در حال بررسی است. یکی از مشکلات تعیین کارمزد برای کیفپولهای الکترونیکی، خرد بودن میزان تراکنشهای انجام شده روی این شبکه است، از همین رو کارمزد باید بهگونهای طراحی شود که نه تنها از جذابیت استفاده از کیفپول برای کاربر بکاهد بلکه برای راهبران کیفپول الکترونیکی نیز ارائه و توسعه آن جذاب باشد.

مدل نهایی

یکی از مشکلاتی که تا کنون کیفپولها با آن مواجه بودند عدم تعاملپذیری آنان با یکدیگر بود، به گونهای که هر کدام از آنان در یک محیط بسته به کاربران محدودی خدمات ارائه میدادند. حتی اگر تعدادی از کیفپولهای شهری مشتریان کیفپولهای شهری دیگر را میپذیرفتند نه تنها بر اساس چارچوب یا ضوابط خاص، بلکه براساس قراردادی بود که با یکدیگر امضا کرده بودند. حال نهاد ناظر که در این سند بانک مرکزی اعلام شده قرار است سازوکاری فراهم کند تا هر کدام از کیفپولها با یکدیگر تعاملپذیر شوند. در اصل باید هر کدام از کیفپولها بدون اینکه تفاوتی میانشان وجود داشته باشد قادر به پذیرش کیفپول دیگر در یک شبکه واحد شوند.

در این صورت دیگر فرقی نمیکند که کیفپول در حوزه شهری فعالیت میکند یا حوزه فرهنگی. دارندگان هر کدام از کیفپولها و کاربران هر کدام از آنها میتوانند بدون دغدغه کیفهای خود را طبق ضوابط تعیین شده شارژ کنندو از آن در تمامی خدمات روزمره بهرهگیرند.

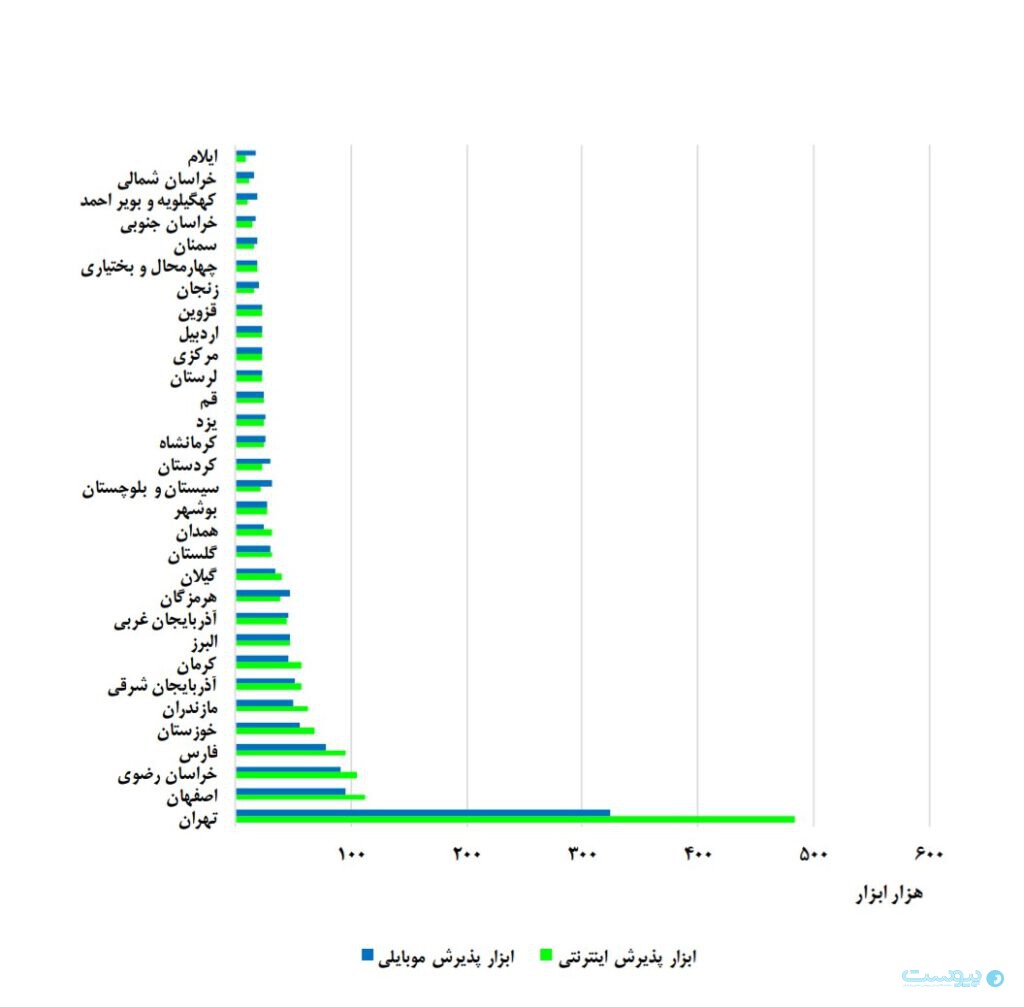

تعداد ابزارهای پذیرش اینترنتی و موبایلی فعال سیستمی در استانهای کشور- شهریور ۹۹

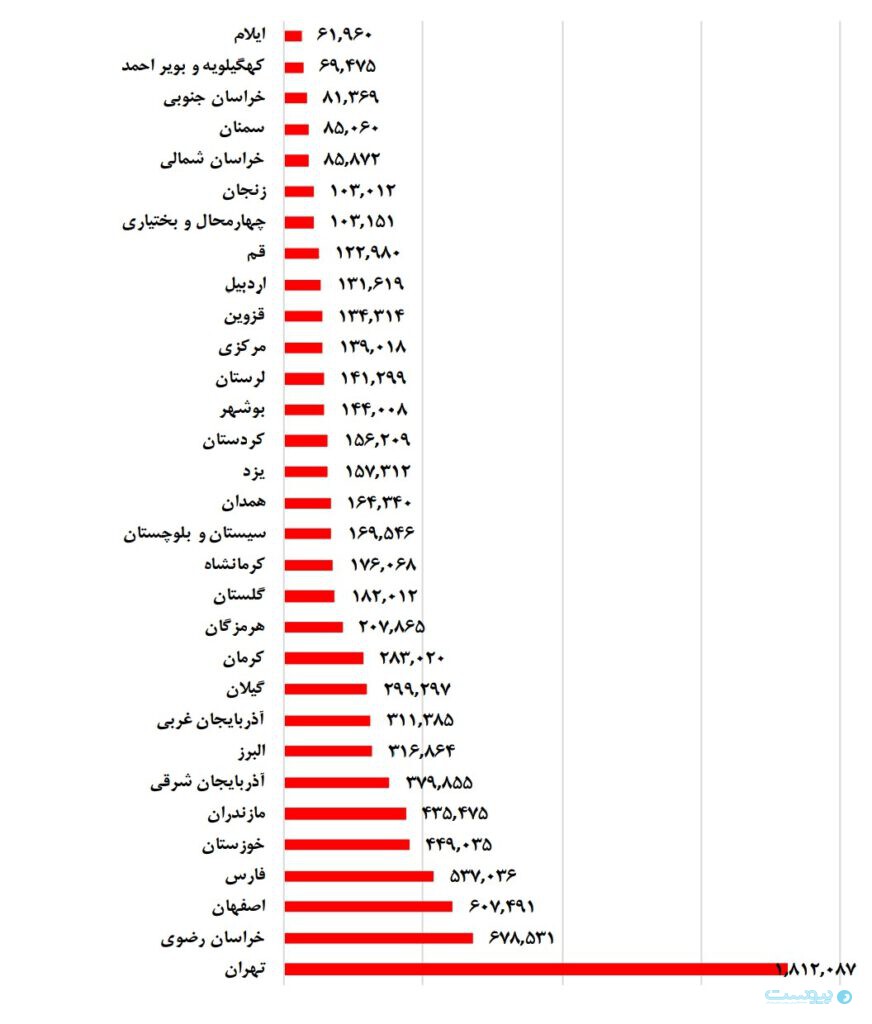

تعداد ابزارهای پذیرش اینترنتی و موبایلی فعال سیستمی در استانهای کشور- شهریور ۹۹ تعداد کارتخوان فروشگاهی فعال سیستمی در هر استان- شهریور ماه ۹۹

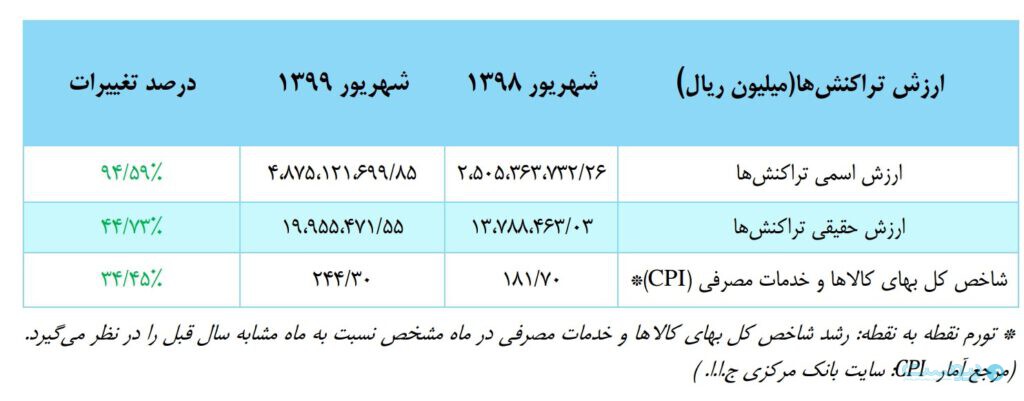

تعداد کارتخوان فروشگاهی فعال سیستمی در هر استان- شهریور ماه ۹۹ مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک

مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در شهریور ۹۹

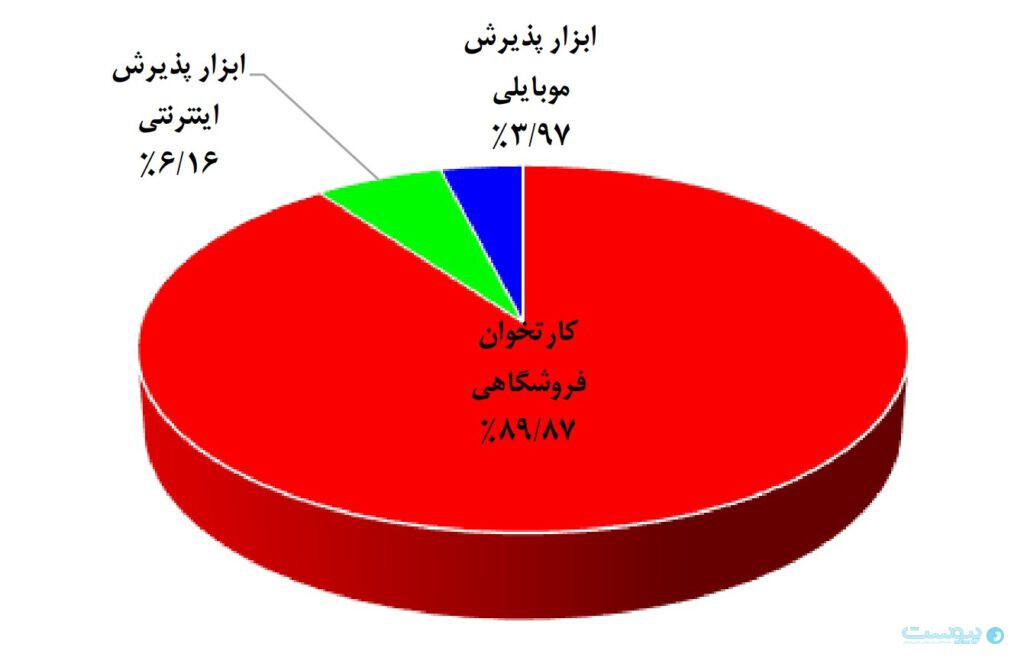

شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در شهریور ۹۹ سهم ابزارهای پرداخت در تراکنشهای شاپرکی- شهریور ماه ۹۹

سهم ابزارهای پرداخت در تراکنشهای شاپرکی- شهریور ماه ۹۹

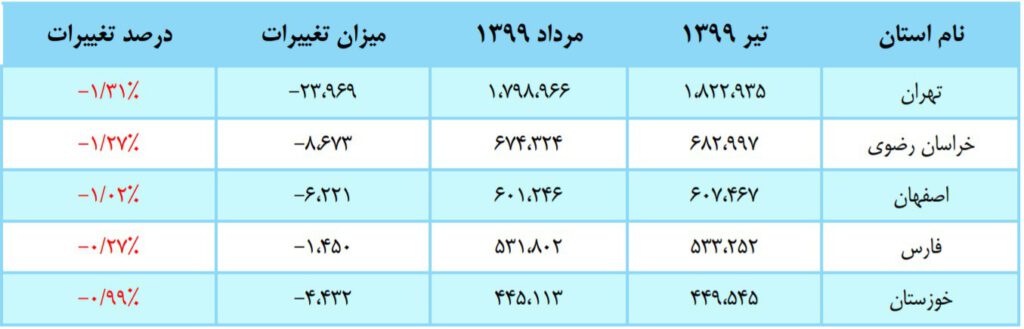

۵ استان دارای بیشترین تعداد کارتخوان فروشگاهی فعال سیستمی

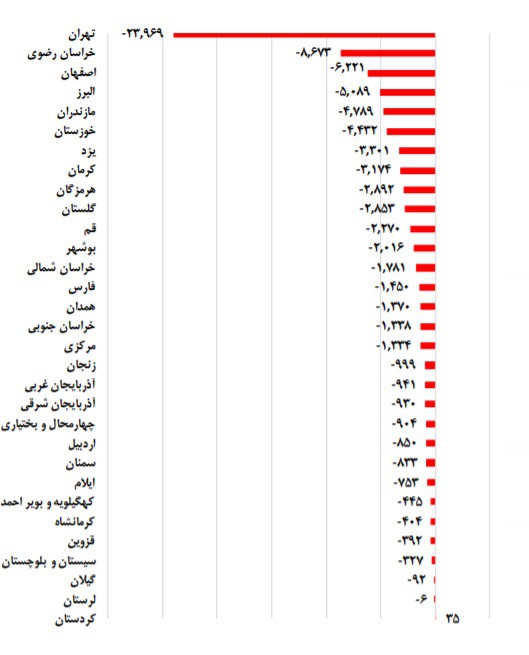

۵ استان دارای بیشترین تعداد کارتخوان فروشگاهی فعال سیستمی تغییر در تعداد کارتخوان فروشگاهی فعال سیستمی به تفکیک استان

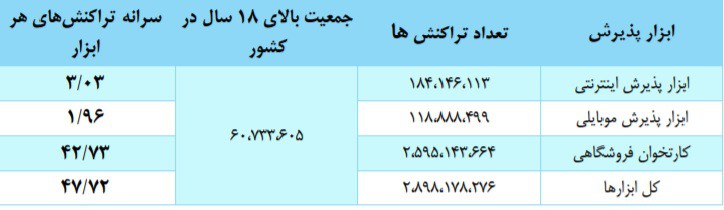

تغییر در تعداد کارتخوان فروشگاهی فعال سیستمی به تفکیک استان سرانه تعداد تراکنشهای هریک از ابزارهای پذیرش به ازای جمعیت بالای ۱۸ سال کشور در مرداد ماه ۹۹

سرانه تعداد تراکنشهای هریک از ابزارهای پذیرش به ازای جمعیت بالای ۱۸ سال کشور در مرداد ماه ۹۹ شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در مرداد ماه ۹۹

شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در مرداد ماه ۹۹

مقایسه ماهانه ارزش تراکنشهای شاپرک به نقدینگی تا اسفند ماه ۹۸

مقایسه ماهانه ارزش تراکنشهای شاپرک به نقدینگی تا اسفند ماه ۹۸ مقایسه آمار سالانه تراکنشهای شاپرک

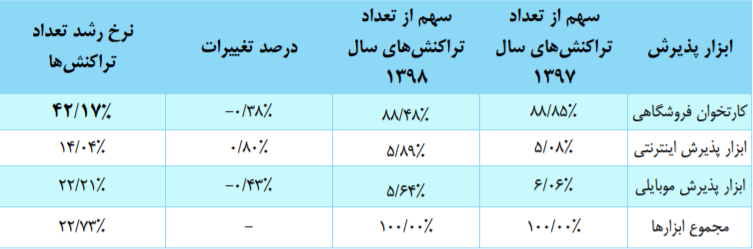

مقایسه آمار سالانه تراکنشهای شاپرک تعداد هر یک از ابزارهای پذیرش در اسفند سال ۹۸ در مقایسه با اسفند سال ۹۷

تعداد هر یک از ابزارهای پذیرش در اسفند سال ۹۸ در مقایسه با اسفند سال ۹۷ سهم هریک از ابزارهای پذیرش از تعداد تراکنشهای در سال ۹۷ و ۹۸

سهم هریک از ابزارهای پذیرش از تعداد تراکنشهای در سال ۹۷ و ۹۸ وضعیت هر یک از انواع خطاهای سال ۹۸

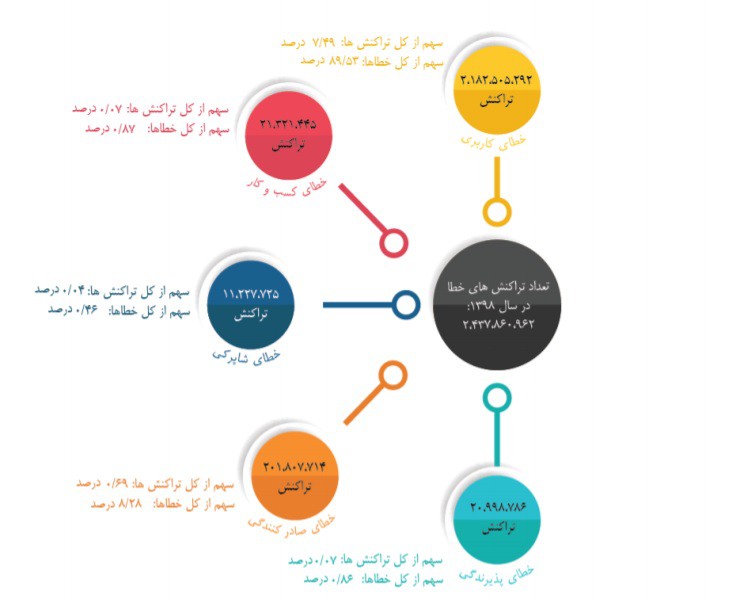

وضعیت هر یک از انواع خطاهای سال ۹۸