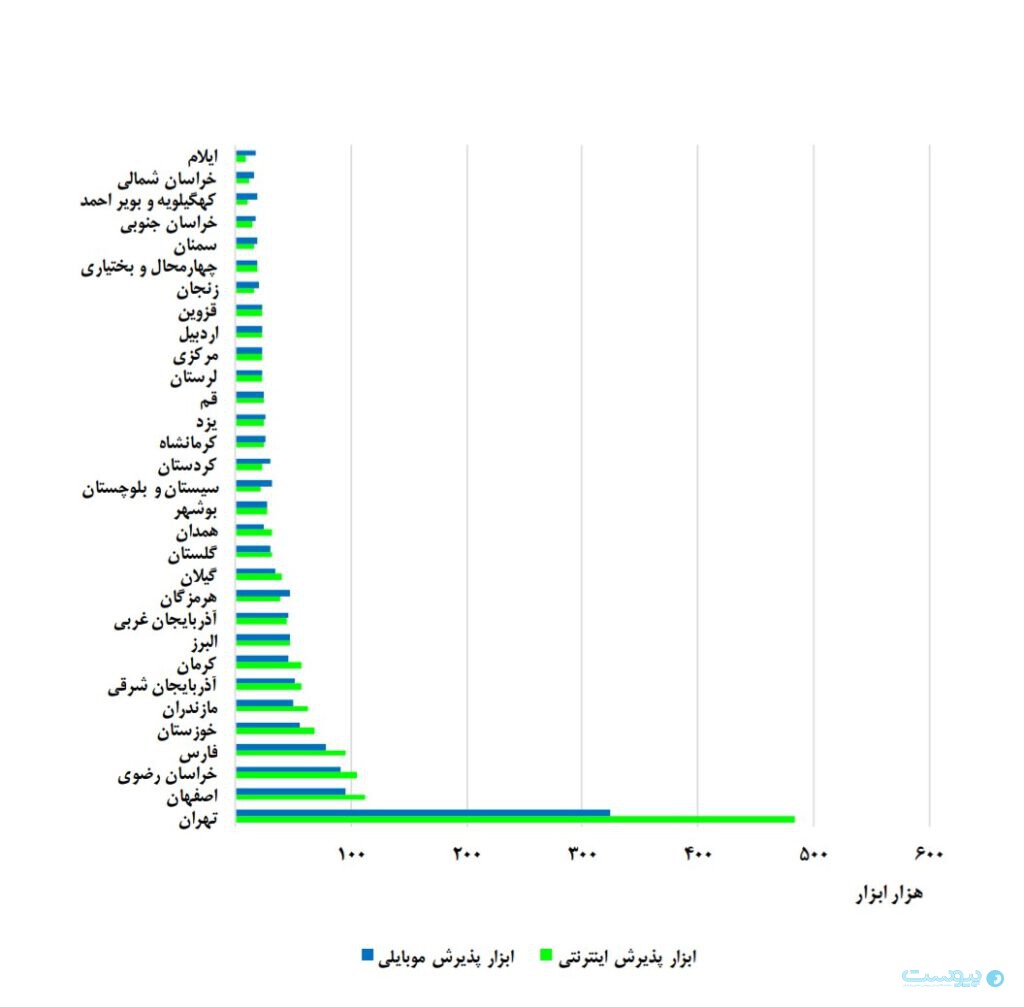

تراکنشهای USSD سهم بیشتری از تراکنشهای اینترنتی در استانهای کمتر توسعه یافته دارند

استانهای کمتر توسعه یافته همچنان استفاده از ابزار پذیرش موبایلی یا USSD را به استفاده از ابزار پذیرش اینترنتی ترجیح میدهند.

گزارش شاپرک نشان میدهد ابزار پذیرش موبایلی با همان USSD بیشتر در استانهای کمتر توسعه یافته مورد استفاده قرار میگیرد و هر چه میزان توسعه یافتگی استان بیشتر شود میزان استفاده از USSD یا کدهای دستوری که دستور پرداخت را میدهند کاهش مییابد.

طبق گزارش شاپرک در استانهای ایلام، خراسان شمالی، کهگیلویه و بویر احمد، سیستان و بلوچستان، کردستان، هرمزگان سهم استفاده از یواساسدی بیشتر از پرداخت اینترنتی است. این در حالی است که در استان تهران، اصفهان، خراسان رضوی، فارس و خوزستان، سهم استفاده از ابزار پذیرش اینترنتی در مقایسه با ابزار پذیرش موبایلی یا USSD افزایش مییابد.

تعداد ابزارهای پذیرش اینترنتی و موبایلی فعال سیستمی در استانهای کشور- شهریور ۹۹

تعداد ابزارهای پذیرش اینترنتی و موبایلی فعال سیستمی در استانهای کشور- شهریور ۹۹

این امر میتواند نشاندهنده محدودیت بیشتر ابزارهای موجود در این استانها برای استفاده از ابزار پذیرش اینترنتی باشد. یکی از پیشنیازهای استفاده و رشد پرداختهای اینترنتی علاوه بر در دسترس بودن اینترنت در استانهای مختلف کشور ابزارهای خاص استفاده از آن از قبیل موبایلهای هوشمند و کامپیوتر است.

به نظر میرسد در این استانها بیشترین استفاده از ابزار پذیرش موبایلی برای خرید شارژ و پرداخت قبوض است و این خدمات از طریق گوشیهای غیر هوشمند و با USSD نیز قابل ارائه است این در حالی است که برای استفاده از ابزار پذیرش اینترنتی علاوه بر زیرساخت اینترنت نیازمند ابزار خاص از قبیل گوشیهای هوشمند هستند.

هر چند طبق اعلام وزارت ارتباطات و فناوری اطلاعات زیرساخت توسعه اینترنت در تمامی استانهای کشور حتی استانهای کمتر توسعه یافته نیز فراهم شده؛ اما به نظر میرسد همچنان امکان دسترسی آنان به ابزارهای مورد نیاز برای استفاده از خدمات اینترنتی و انجام تراکنشهای اینترنتی محدود است.

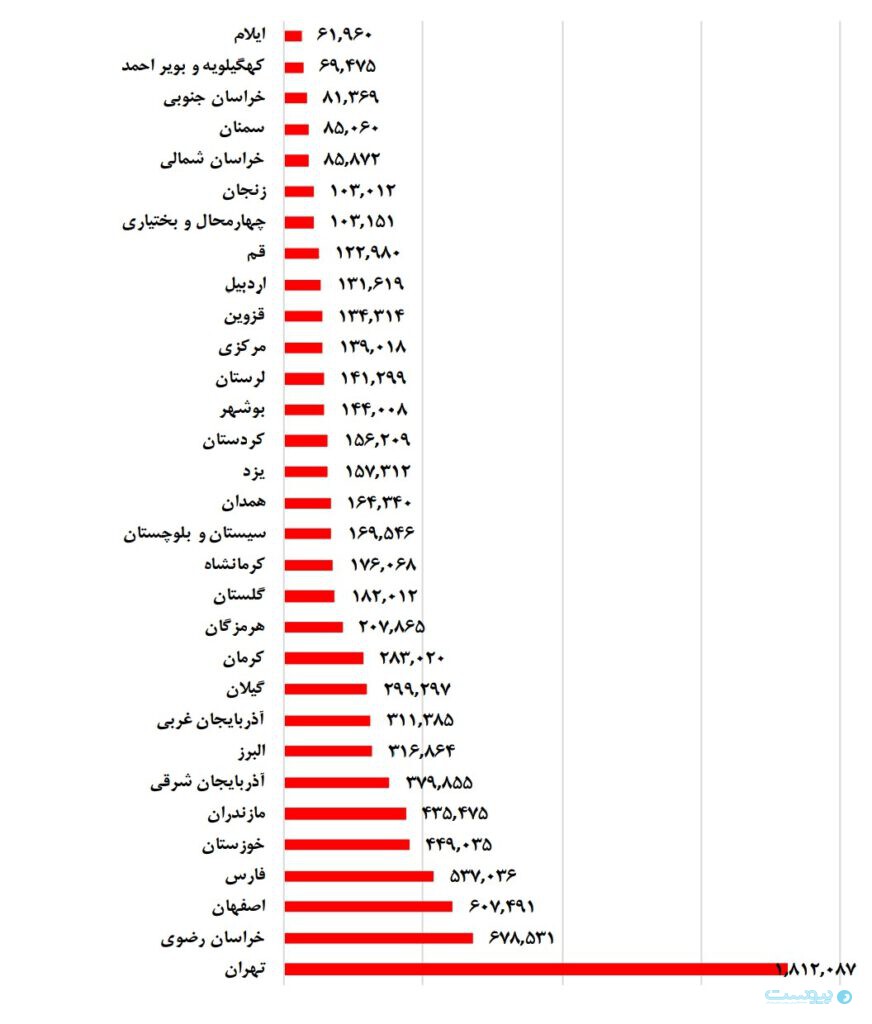

در این استانها محدودیت فقط در ابزارهای اینترنتی نیست بلکه تعداد کارتخوانهای فعال در این استانها نیز نسبت به سایر استانهای دیگر کمتر است. ایلام، کهگیلویه و بویر احمد و خراسان جنوبی کمترین میزان کارتخوان فعال سیستمی را به خود اختصاص دادهاند ودر مقابل در استانهای تهران، خراسان رضوی، اصفهان، فارس و خوزستان بیشترین تعداد دستگاههای کارتخوان فروشگاهی فعال هستند.

تعداد کارتخوان فروشگاهی فعال سیستمی در هر استان- شهریور ماه ۹۹

تعداد کارتخوان فروشگاهی فعال سیستمی در هر استان- شهریور ماه ۹۹

کل تراکنشها

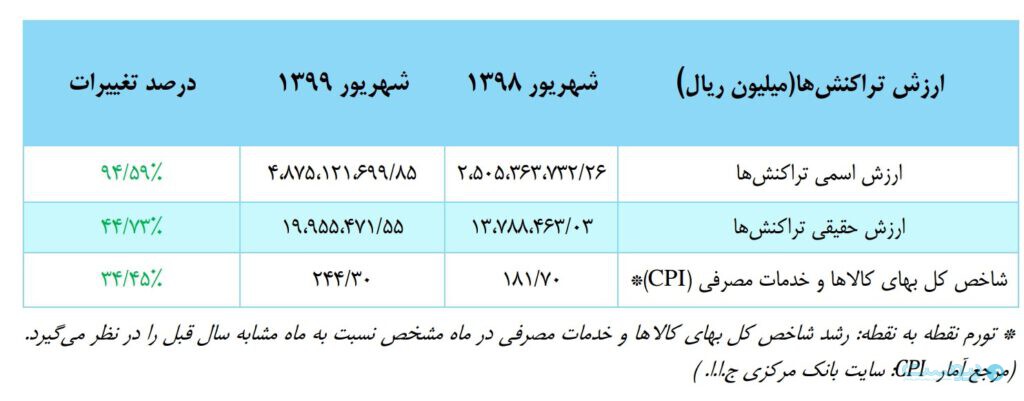

مجموع مبلغ تراکنشهای انجام شده روی شبکه کارتی کشور و از طریق شاپرک در شهریور ماه به بیش از ۴۸۷ هزار میلیارد تومان رسید. طبق آمار منتشر شده از سوی شاپرک هر چند که به صورت اسمی میزان مبلغ تراکنشها در حدود ۲.۲۳ درصد رشد داشته؛ اما اگر اثرات تورمی را در نظر نگیریم ارزش حقیقی تراکنشها در حدود ۱.۲۹ درصد نسبت به ماه ماقبل آن (مرداد ماه ۹۹) کاهش را نشان میدهد.

مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک

مقایسه رشد حقیقی و اسمی نقطه به نقطه ارزش تراکنشهای شاپرک

میزان مبلغی تراکنشهای شاپرکی در شهریور ماه ۹۹ در مقایسه با مدت مشابهش در سال گذشته رشدی معادل ۹۴.۵۹ درصد را نشان میدهد. اگر اثرات تورمی را در نظر نگیریم ارزش حقیقی تراکنشها در شهریورماه ۹۹ نسبت به شهریور ماه ۹۸ در حدود ۴۴.۷۳ درصدر رشد را نشان میدهد. این رشد در بخش تعداد تراکنشها به حدود ۲۷.۰۳ درصد میرسد. در شهریور ماه گذشته تعداد تراکنشهایی که روی شاپرک انجام شده است در حدود ۲ میلیارد و ۹۲۲ میلیون تراکنش میرسید این در حالی است که تعداد تراکنشهایی که از طریق شاپرک در شهریور ماه ۹۸ پردازش شده ۲ میلیارد و ۳۰۰ میلیون تراکنش اعلام شده بود.

دستهبندی تراکنشها

تراکنشهای شاپرکی مجموع تراکنشهای انجام شده از طریق ابزار پذیریش کارتخوان فروشگاهی، ابزار پذیرش اینترنتی و ابزار پذیرش موبایلی را شامل میشود. در اصل هر نوع پرداختی که از طریق کارت برای انجام خرید کالا و خدمات یا پرداخت قبوض صورت میگیرد (بهجز کارت به کارت) جزو تراکنشهای شاپرکی به شمار میآیند.

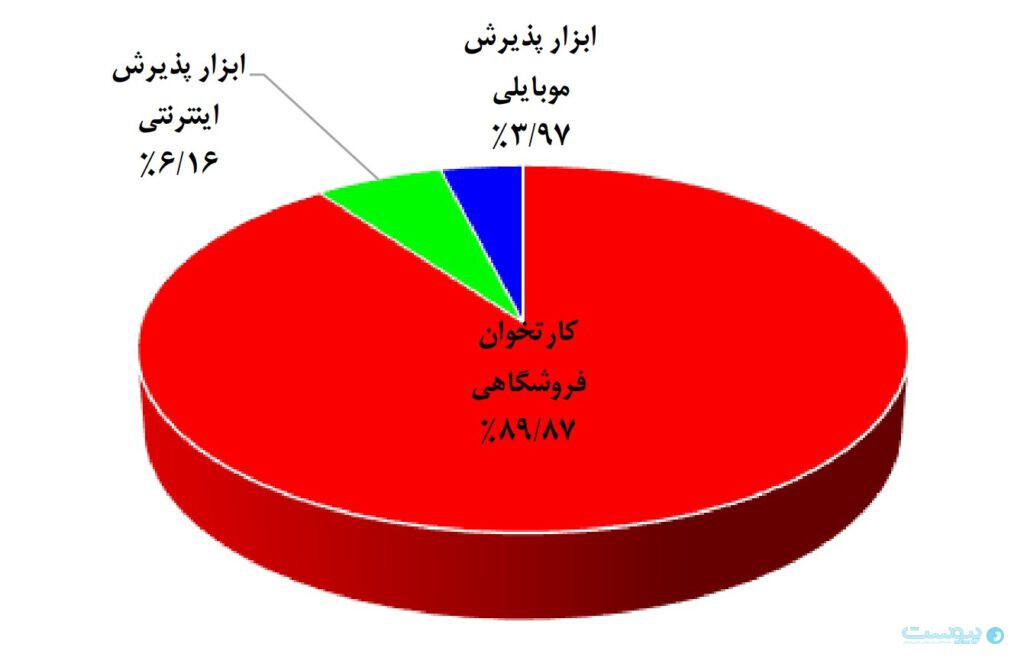

در این میان با وجود اینکه طی سالهای گذشته پرداختهای اینترنتی طرفداران زیادی پیدا کرده؛ اما همچنان سهم پرداخت از طریق دستگاههای کارتخوان قابل توجه است. البته همهگیری ویروس کرونا نیز طی ۶ ماه گذشته موجب شده است تا میزان تراکنشهای اینترنتی رشد قابل توجهی را تجربه کنند. این میزان رشد در افزایش تعداد ابزار پذیرش نیز خود را نشان میدهد، تعداد ابزار پذیرش اینترنتی در شهریورماه ۱.۵۳ درصد افزایش یافته است، هر چند سهم از بازار کارتخوانهای فروشگاهی هنوز در کشور بیش از ۷۵ درصد است اما سهم از بازار ابزار پذیرش اینترنتی در شهریور ماه به ۱۱.۸۴ درصد رسید.

با توجه به اینکه سهم از بازار کارتخوان فروشگاهی در کشور قابل توجه است طبیعی است که ۸۹.۸۷ درصد تراکنشها به این بخش اختصاص داشته باشد و ابزار پذیرش اینترنتی ۶.۱۶ درصد تراکنشهای شاپرکی را به خود اختصاص دهد.

شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در شهریور ۹۹

شاخص تعداد متوسط تراکنشها به ازای هر یک از ابزارهای پذیرش فعال سیستمی در شهریور ۹۹

طبق اعلام شاپرک متوسط تراکنش هر ابزار پذیرش شاپرکی در شهریور ماه ۹۹ در حدود ۲۵۴ تراکنش است که این تعداد نسبت به مقدار مشابه در ماه گذشته ۵ صدم درصد کاهش را تجربه کرده است. بیشترین کاهش متوسط تعداد تراکنش مربوط به ابزار پذیرش اینترتی است. تراکنشهای اینترنتی با کاهش ۴.۸۹ درصدی از ۱۳۷ تراکنش در مرداد ماه به ۱۳۲ تراکنش در شهریور رسید.

متوسط تعداد تراکنش هر ابزار پذیریش موبایلی ۸۳ تراکنش است که این مقدار نسبت به ماه گذشته با کاهش ۳.۰۱ واحدی همراه بوده است. متوسط تعداد تراکنش هر ابزار کارتخوان فروشگاهی نیز با ۱.۲۸ واحد افزایش نسبت به مرداد ماه ۹۹ به ۳۰۱ عدد در شهریور رسیده است. همین امر نشان میدهد که تعداد رفت و آمد در شهر و میزان مراجعه حضوری مردم برای خرید کالا و خدمات افزایش یافته است و در نهایت این روزها سرعت همهگیری ویروس کرونا نیز افزایش یافته است.

در دوران قرنطینه و در دورهای که میزان رفت و آمد افراد در سطح شهر به خاطر شیوع کرونا کاهش یافته بود، میزان تراکنشهای انجام شده نیز کمتر از میزان فعلی بود.

سهم ابزارهای پرداخت در تراکنشهای شاپرکی- شهریور ماه ۹۹

سهم ابزارهای پرداخت در تراکنشهای شاپرکی- شهریور ماه ۹۹

تعداد تراکنشهایی که از طریق ابزارهای پذیرش اینترنتی در شهریور ماه انجام شده به ۱۷۹ میلیون و ۹۸۹ هزار تراکنش میرسید که ارزش این تعداد تراکنش در مجموع بیش از ۷۶ هزار و ۵۴۱ میلیارد تومان اعلام شده است. تعداد تراکنشهای انجام شده از طریق کارتخوان فروشگاهی نیز بیش از ۲ میلیارد و ۶۲۵ میلیون تراکنش به ارزش بیش از ۴۰۹ هزار و ۹۸۴ میلیارد تراکنش اعلام شده است.

گزارش شاپرک نشان نمیدهد که ۸۶.۹۹ درصد خدمات ارائه شده توسط شاپرک از نوع خرید کالا و خدمت بوده که این رقم نسبت به ماه گذشته افزایش یک دهم درصدی را نشان میدهد. خدمت ماندهگیری با ۴.۷۱ درصد سهم کمترین سهم از کل خدمات در بین خدمات ارائه شده را داراست.

میزان تراکنشها

طبق گزارش شاپرک بیشترین تعداد تراکنشهای ابزار کارتخوان فروشگاهی دارای مبلغی بین ۵ هزار تومان تا ۱۵ هزار تومان بوده است. همچنین ۱۹.۲۵ درصد تعداد تراکنشهای ابزار کارت خوان فروشگاهی مبلغی زیر ۵ هزار تومان داشته و ۳۸.۲۲ درصد تراکنشهای ابزار کارتخوان فروشگاهی در بازه مبلغی بین ۵ هزار تومان تا ۲۵ هزار تومان بودهاند.

طبق این گزارش در شهریور ماه تعداد تراکنشهای با مبلغ زیر ۵ هزار تومان در ابزار کارتخوان فروشگاهی برابر با ۵۰۵ میلیون و ۵۷۵ هزار تراکنش بوده است. همچنین تعداد تراکنشهای با مبالغ بین ۵ هزار تومان تا ۲۵ هزار تومان به یک میلیارد و ۳ میلون تراکنش و کل تراکنشهای بالای ۲۵ هزار تومان به بیش از ۹۸۱ میلیون تراکنش میرسد. گزارش شاپرک نشان میدهد که نزدیک به ۹۰ درصد تراکنشهای ابزار پذیرش کارتخوان فروشگاهی دارای مبلغ کمتر از ۵۰۰ هزار تومان است.

مدیرعامل ستاره اول اعلام کرد قطعی اینترنت فروش آنها را ۲۰ درصد کاهش داده است.

مدیرعامل ستاره اول اعلام کرد قطعی اینترنت فروش آنها را ۲۰ درصد کاهش داده است.