مدیر بانکداری شخصی بانک ملت: روند بازیابی رمز عبور به صورت غیر حضوری خواهد شد

مدیر بانکداری شخصی بانک ملت ضمن پذیرش مشکلاتی که در آخرین آپدیت اپلیکیشن بانک ملت مشتریان را درگیر کرده اعلام کرد این موضوع به خاطر امنیت خود کاربران صورت گرفته و آنها قصد دارند به زودی راهحلی چون امکان بازیابی رمز عبور به صورت آنلاین را پیاده سازی کنند.

هفته گذشته بعد از آخرین آپدیت اپلیکیشن بانک ملت، مشتریان این بانک با مشکلاتی درباره رمز موبایل بانک خود مواجه شدند. در حقیقت مشتریانی که رمز موبایل بانکشان را فراموش کرده بودند امکان ورود به اپلیکیشن را با استفاده از اثر انگشت پیدا نکردند و اپلیکیشن هم آنها را برای دریافت رمز موبایل بانک به سایت بانک ملت راهنمایی نمیکرد.

این موضوع در حالی است که اپلیکیشنهای بانکی اغلب در چنین شرایطی برای جلوگیری از حضور فیزیکی مشتریان در شعب بانک آنها را به سایت بانک راهنمایی کرده تا رمز موبایل بانک خود را دریافت کنند. مخاطبان دیجیاتو اما با بیان اینکه چنین امکانی برای آنها فراهم نشده، از حضورشان در شعب برای دریافت رمز موبایل بانک در روزهای شلوغ پایان هفته خبر دادند.

گسترش بیماری کرونا یکی از اصلیترین دلایلی است، که مشتریان بانکها به دلیل آن تلاش میکنند به طور فیزیکی در شعب بانک حاضر نشوند و از خدمات آنلاین استفاده کنند. علاوه بر آن مشتریانی که از امکانات و خدمات آنلاین بانکداری الکترونیکی استفاده میکنند، برنامه از پیش تعیین شدهای برای امکان حضور در شعب فیزیکی بانکها را ندارند.

از همین رو گاهی چنین موضوعاتی آنها را از امکانات بانکیشان به طور کلی محروم میکند. بعد از دریافت واکنش مخاطبان دیجیاتو نسبت به این موضوع در مصاحبهای با «محمدحسین محمودی»، مدیر بانکداری شخصی بانک ملت دغدغه و مشکلاتی که مشتریان در چند روز گذشته با آن مواجه شدند را مطرح کردیم و محمودی، توضیحاتی در اینباره به دیجیاتو ارائه داد.

کانالهای مهم بانکداری غیرحضوری کداماند؟

مدیر بانکداری شخصی بانک ملت مراجعه حضوری مشتریان به بانک برای دریافت رمز بانکداری اینترنتی و همراهبانک را اقدامی در راستای حفظ امنیت حساب مشتریان عنوان کرد و به دیجیاتو گفت: «بانکداری اینترنتی و همراه بانک، دو کانال مهم غیر حضوری هستند. در حال حاضر هم احراز هویت برای این دو کانال چه برای دریافت رمز اولیه و چه با این عنوان که مشتری رمز را فراموش کرده در شعبه انجام میشود. این موضوع به دلیل رعایت امنیت حساب مشتریان بانک ملت است، که مهمترین رکن در بانک ملت محسوب میشود.»

او در ادامه با ارائه این توضیح که به دلیل تعداد زیاد مشتریان فعال سامانه همراهبانک، حساسیتها و بازتابهای خبری در خصوص تغییرات این سامانه زیاد است؛ توضیحاتی درباره چرایی اختلال در سرویس مشتریان بعد از آخرین آپدیت اپلیکیشن بانک ملت بیان کرد و گفت: «آخرین نسخهای که بانک ملت منتشر کرده، نسخه ۱.۲.۷ سیستم عامل Android و ۱.۱.۷ سیستم عامل iOS است که از ابتدای مهرماه مشتریان بانک ملت باید از این نسخ جدید استفاده میکردند. این موضوع در شهریور ماه و از طریق رسانهها، سایت بانک ملت و همچنین پیامک به مشتریان اعلام شده بود.»

او در ادامه گفت: «مشتریانی که از نسخه قبلی اپلیکیشن بانک ملت یعنی نسخه ۱.۲.۶ سیستم عامل Android و نسخه ۱.۱.۶ سیستم عامل iOS استفاده میکردند میتوانند از طریق سایت بانک ملت و فروشگاههای نرمافزاری معتبر (که اسامی آنها در سایت بانک درج شده است) نسخه جدید را دریافت و نصب کنند. این مشتریان بعد از نصب نسخه جدید با اشکالی در نصب همراهبانک خود مواجه نخواهند شد؛ به عبارتی نسخه جدید روی نسخه قبلی نصب شده و نیاز به پاککردن نسخه قبلی نیست؛ اما مشکل اصلی مربوط به مشتریانی است که از نسخه پیش از ورژنهای ذکرشده استفاده میکردند.»

محمودی در اینباره گفت: «با توجه به اینکه در این نسخه یک ملاحظه فنیامنیتی انجام شده بود، کاربران اجبار دارند که نسخه قدیمی را پاک کرده تا بتوانند از نسخه جدید استفاده کنند. البته طبیعتا اگر مشتری رمز قبلی خود را بداند هیچ نیازی به مراجعه به شعب بانک ملت نیست.»

اجبار به حضور در شعب بانکی

این موضوع اما در شرایطی است که تعداد قابل توجهی از کاربران همراهبانک از اثرانگشت برای ورود به اپلیکیشن خود استفاده کرده و این احتمال وجود دارد رمز همراهبانک را به خاطر نیاورند. درباره این دسته از مشتریان، محمودی توضیح داد: «مشتریانی که با استفاده از اثر انگشت وارد اپلیکیشن میشدند و رمز خود را فراموش کردند در این مرحله دچار مشکلاتی شدند. دغدغه این مشتریان کاملا به جا و درست است. از همین رو بانک ملت پروژه ای را تعریف کرده که به صورت کاملا امن، امکان بازیابی رمز عبور کانالهای غیر حضوری همراهبانک و بانکداری اینترنتی در آینده نزدیک فراهم خواهد شد.»

به گفته او حدود یک و نیم میلیون نفر از مشتریان بانک ملت آپدیت نسخه جدید همراهبانک را انجام دادهاند و تعدادی از مشتریان باقی ماندهاند که به نظر میرسد فرصت آپدیت را نداشته و این مشتریان با اختلال خدمت مواجه شده اند.

آیا فورس آپدیت دیگری در راه است

او با تاکید بر اینکه بانک ملت امیدوار است بعد از این آپدیت هم ناگزیر به فورس آپدیت نشود گفت: «بانک ملت در حال دریافت گواهینامه امنیتی SSL به نحوی است که دو گواهی یک ساله یکدیگر را پوشش دهند و دیگر نیازی به فورس آپدیت نباشد. همچنین امیدواریم روند بازیابی رمز هم غیر حضوری شود.»

او در بخش دیگری از توضیحات خود با تاکید بر اینکه ملاحظات و مشکلات مشتریان را درک میکنیم و کاملا معتقدیم که در این باره حق با مشتریان است و ملاحظات آنها را میپذیریم، گفت: «همه تلاش ما این است که این موضوع هم در ارتباط با مشتری شنیده شود و به هیچ عنوان شاهد تکرار چنین مشکلاتی برای مشتریان بانک ملت نباشیم. از همین رو همه ملاحظات را میپذیریم و در دستور کار خود داریم. اما آنچه بیش از هر نکته دیگری برای ما در بانک ملت اهمیت دارد امنیت حساب مشتریان است.»

محمودی همچنین از امنیت بالای نسخه جدید خبر داد و گفت: «این نکته را باید مورد توجه قرار دهیم که با وجود انتشار نسخه جدید شاهد هیچ مورد از فیشینگ در سامانه همراهبانک نبودهایم و این موضوع بیانگر تلاش ما و البته اهمیت موضوع امنیت حساب مشتریان برای ما است.»

بازیابی رمز عبور موبایل بانک آنلاین میشود

او در ادامه از برنامههای آینده بانک ملت در این سامانه خبر داد و گفت: «بازیابی رمز عبور سامانهها، امضا الکترونیکی و همچنین صدور کارت به صورت غیر حضوری که در دستور کار بانک ملت قرار دارد و به زودی اجرایی خواهند شد.»

در ادامه، محمودی به سامانه وباپلیکیشن همراه بانک ملت (https://mobileweb.bankmellat.ir) اشاره کرد و گفت: «در پی تحریمهای ایجادشده بر کشور در سالهای گذشته برای دارندگان تلفنهمراه با سیستم عامل iOS که منجر به حذف اپلیکیشنهای بانکی و غیربانکی میشد، بانک ملت وباپلیکیشن همراهبانک را به مشتریان ارائه داد که با شباهت حداکثری به اپلیکیشن و بدون نیاز به پرداخت هزینه به بازارچههای اینترنتی در دسترس کاربران قرار گرفت.»

محمودی همچنین در ادامه گفت: «نکته دیگری که در خصوص نسخه iOS همراهبانک قابل ذکر است این است که در چند روز گذشته، نسخه ۱۵ سیستمعامل iOS توسط کمپانی مربوطه منتشر شده است که در صورت آپدیت تلفن همراه توسط توسط کاربران و به دلیل تغییرات زیرساختی در این نسخه، استفاده از اپلیکیشن همراه بانک ملت به مانند سایر اپلیکیشنهای بانکی و غیربانکی با اشکالهایی روبرو میشود. در این خصوص کاربران میبایست نسبت به حذف اپلیکیشن و نصب مجدد اقدام کنند تا این مشکل حل شود. همچنین استفاده از وباپلیکیشن همراهبانک نیز مانند گذشته در دسترس کاربران خواهد بود.»

لباس تک سایز دیگر اندازهی همه نمیشود. بانکها باید از فناوریهای هوشمند به منظور شخصیسازی پیشنهادات و کانالهای توزیع استفاده کنند.

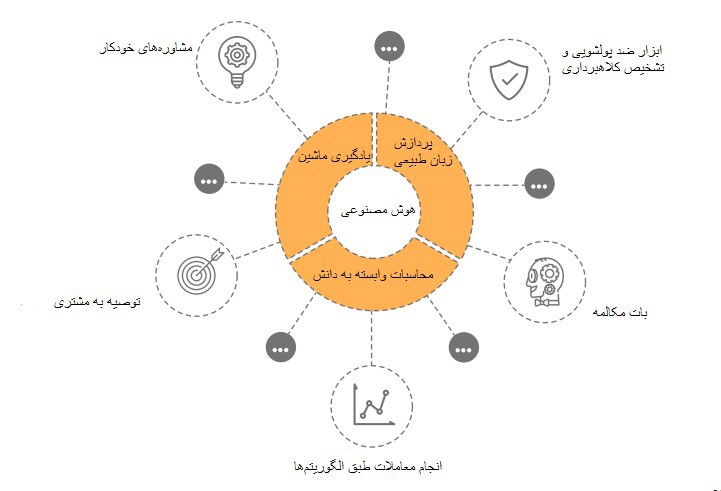

لباس تک سایز دیگر اندازهی همه نمیشود. بانکها باید از فناوریهای هوشمند به منظور شخصیسازی پیشنهادات و کانالهای توزیع استفاده کنند. هوش مصنوعی معادل بازگشت سرمایه است. باتهای مکالمه، الگوریتمها و سایر فناوریها، عامل برتری بانکداری هوشمند هستند.

هوش مصنوعی معادل بازگشت سرمایه است. باتهای مکالمه، الگوریتمها و سایر فناوریها، عامل برتری بانکداری هوشمند هستند.

نمودار مقایسه مصرف برق سیستم بانکی، صنعت طلا و بیتکوین (تراواتساعت/سال)

نمودار مقایسه مصرف برق سیستم بانکی، صنعت طلا و بیتکوین (تراواتساعت/سال)