در اولین روزهای پاییز امسال و در نمایشگاه الکامپ خبر رسید که ایرانسل و اینفوتک با همکاری هم برای اولین بار از راهحل جامع NFC در خاورمیانه و شمال آفریقا رونمایی کردند. اواخر مهر ماه هم خبر رسید که خدمات انفورماتیک و همراه اول با هم توافق کردهاند که در زمینه NFC همکاری کنند. البته پیش از این و زمانی که ماه مهر هنوز به نیمه نرسیده بود بهپرداخت هم اعلام کرد که با اپلیکیشن سکه فعالیت در زمینه پرداخت از طریق NFC را شروع کرده است. تا امروز صحبتهای مختلفی درباره نظر رگولاتور درباره NFC میشد. امروز و در آخرین روزهای پاییز خبری از قول مدیرکل فناوری اطلاعات بانک مرکزی که به نظر میرسد چراغ سبز بانک مرکزی برای فعالیت در عرصه پرداخت موبایلی است.

مدیرکل فناوری اطلاعات بانک مرکزی از آمادهسازی زیرساخت موردنیاز برای بانکداری بر بستر تلفن همراه خبر داد و گفت:

«در این شیوه که با شبیهسازی کارتهای بانکی انجام میشود، سیمکارتهای مشتریان جای کارتهای بانکی را میگیرد.»

مهرماه امسال شرکت ارتباطات سیار ایران از تفاهم وزارت ارتباطات و فناوری اطلاعات و بانک مرکزی برای ارائه خدمات بانکداری و پرداخت الکترونیکی بر بستر تلفن همراه با همکاری همراه اول و شرکت خدمات انفورماتیک خبر داد.

بر اساس این تفاهمنامه و با ایجاد زیرساختهای لازم، شرایطی برای اپراتورهای تلفن همراه فراهم میشود تا مشترکان تلفن همراه بتوانند امکانات «سرویس امضای امن همراه»، «فضای رمزینه روی سیمکارت برای ذخیره دادههای عام»، «فضای رمزینه روی سیمکارت برای مجازیسازی کارتبانکی»، «سرویس کیف پول الکترونیکی همراه روی سیمکارت» و «زیرساخت تبادلات مالی مبتنی بر NFC» دسترسی داشته باشند.

فناوری NFC شیوهای است که در آن ارتباطی بیسیم بین دو دستگاه در مجاورت همدیگر در فاصلهای کوتاه (حداکثر چند سانتیمتر) برقرار میشود. امروزه تعداد گوشیهایی که از تراشه NFC استفاده میکنند و این سامانه را پشتیبانی میکنند روزبهروز در حال افزایش است زیرا در این شیوه اطلاعات بهصورت کد شده بین دو وسیله ردوبدل میشود.

پیش از این نیز محمود واعظی وزیر ارتباطات و فناوری اطلاعات گفته بود که بهزودی کاربران ایرانی میتوانند بهواسطه طرح پول الکترونیکی که با همکاری بانک مرکزی پیگیری میشود، از تلفن همراه خود بهعنوان یک کارتبانکی استفاده کنند.

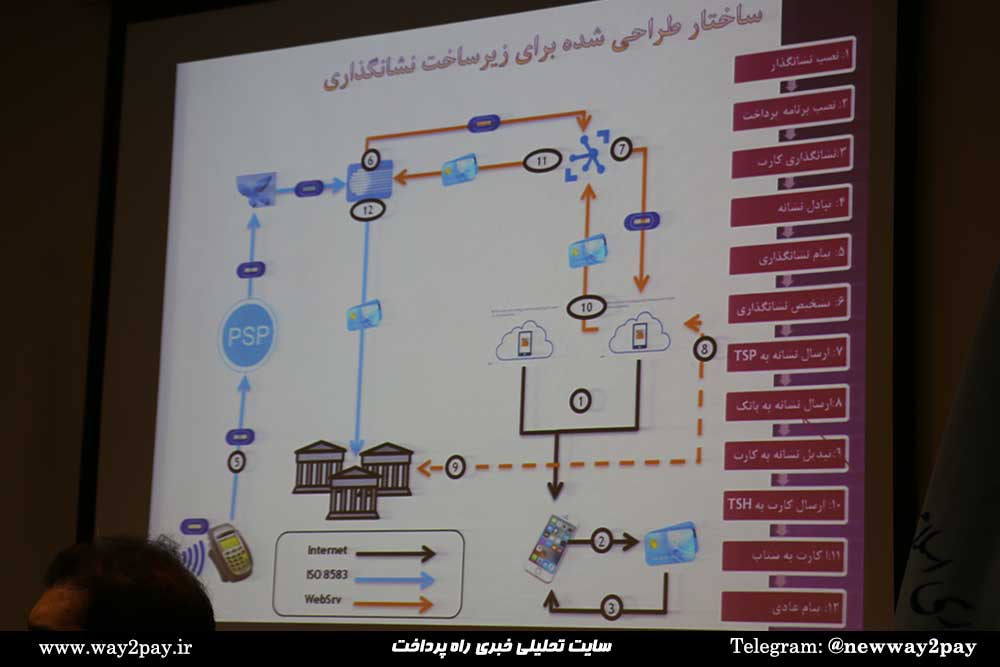

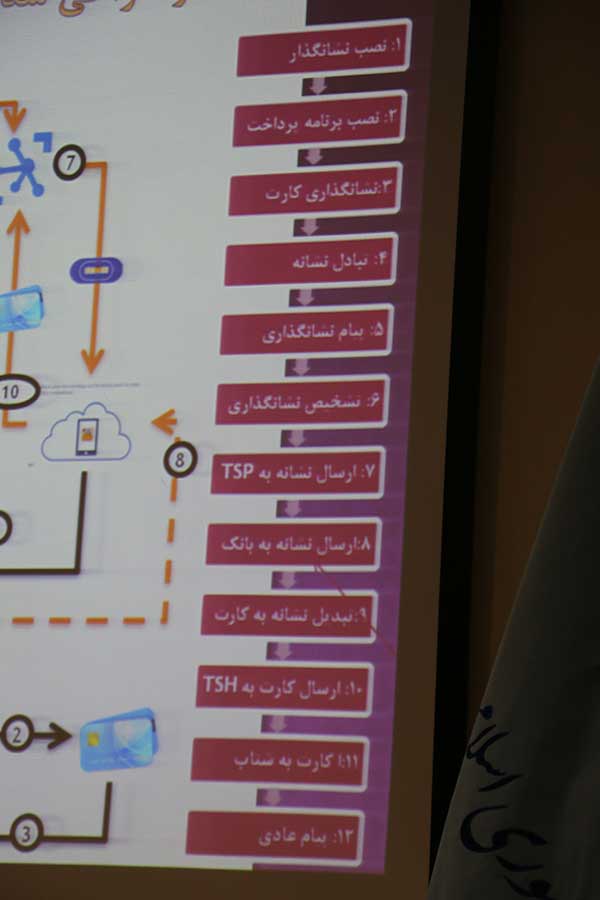

شبیهسازی کارتهای بانکی روی سیمکارت مشتریان

«ناصر حکیمی» به ایرنا گفت:

«این طرح در قالب پروژه مشترکی بین بانک مرکزی و اپراتورهای تلفن همراه و بر مبنای قواعد بینالمللی در دست انجام است تا بتوان کارتهای بانکی را روی سیمکارتهای تلفن همراه شبیهسازی کرد.»

وی یادآور شد:

«شبیهسازی روی گوشیهای تلفن همراه، روی سیمکارتها و نیز شبیهسازی روی ابر (رایانش ابری) سه شیوه مرسوم در دنیا برای این کار است.»

رایانش ابری مدلی بر پایه شبکههای رایانهای مانند اینترنت است که الگویی تازه برای عرضه، مصرف و تحویل خدمات رایانشی (شامل زیرساخت، نرمافزار، بستر و سایر منابع رایانشی) با بهکارگیری شبکه ارائه میکند.

تراکنش بدون کارت

حکیمی توضیح داد:

«با توجه به اینکه گوشیهای تلفن همراه توسط سازندگان بینالمللی تولید میشود که گاهی ارتباطات تجاری مستقیمی در داخل کشور ندارند، شیوه نخست برای شبیهسازی روی گوشیهای مشتریان در داخل کشور منتفی است و دو شیوه دیگر جزو برنامههای موردنظر به شمار میرود.»

وی اظهار داشت:

«یکی از این برنامهها، شبیهسازی کارتهای بانکی روی سیمکارت است که پروژه مشترکی در این زمینه بین زیرمجموعه بانک مرکزی یعنی شرکت خدمات انفورماتیک و اپراتورهای تلفن همراه پیگیری میشود.»

حکیمی گفت:

«با این کار و از طریق نرمافزارهایی (اپلیکیشن) که بانکها، شرکتهای ارائهکننده خدمات پرداخت و دیگر شرکتها طراحی میکنند، میتوان تراکنشهای کارتی را بدون استفاده از کارت فیزیکی و با استفاده از گوشی و سیمکارت انجام داد.»

وی تأکید کرد:

«زیرساخت این کار آمادهشده و تا پایان سال عملیاتی میشود.»

انطباق طرح با استانداردهای بینالمللی

مدیرکل فناوری اطلاعات بانک مرکزی درباره امنیت پرداختها در این شیوه نیز تأکید کرد:

«این شیوه نسبت به کارتهای کنونی بانکی که «مگنتی» است، امنیت بیشتری دارد.»

حکیمی اظهار داشت:

«در شیوه ارائه خدمات بانکی روی سیمکارت مشتریان، تراکنشها روی سیمکارت تعبیه میشود که مطابق با استانداردهای بینالمللی بوده و از امنیت بالایی نسبت به شیوه کنونی برخوردار است.»

وی درباره اینکه آیا فراگیری این طرح نیازمند تغییر پایانههای فروشگاهی است، اظهار داشت:

«لزوماً نیازی به این کار نیست و میتوان از پایانههای فروشگاهی کنونی با استفاده از نرمافزارهای نوین بهرهبرداری کرد.»

به گفته حکیمی، پایانههای فروشگاهی میتوانند از طریق فناوریهای مختلفی چون NFC یا دوربین و یا بارکدهای دوبعدی و نظایر آن با اپلیکیشن یا سیمکارت مشتری تراکنش را انجام دهند.

هزینه بالای تعویض کارت

مدیرکل فناوری اطلاعات بانک مرکزی تأکید کرد:

«برای اجرای طرح بانکداری الکترونیکی روی تلفن همراه، تغییر نرمافزار لازم است و نیاز نیازی به سختافزار جدید نیست.»

حکیمی درعینحال گفت، یکی از مسائل اصلی در اجرای این طرح، این است که تعویض کارت هزینه بالایی دارد.

وی تأکید کرد:

«مهمترین مزیت این طرح استفاده از زیرساختهای موجود با حداقل سرمایهگذاری و سیمکارتهایی است که مردم روزانه از آن استفاده میکنند.»

مدیرکل فناوری اطلاعات بانک مرکزی تأکید کرد:

«کل زیرساخت این کار در بستر گواهی دیجیتال بانک مرکزی انجام میشود.»